C114讯 2月13日消息(水易)以ChatGPT为代表的人工智能大模型无疑是2023年的最热话题之一,与AI相关的产业链都享受到了红利。英伟达的GPU一卡难求,看似“不起眼”的光器件和模块行业也得到了资本市场的热捧,股价疯涨,市值飙升。

过去这一年,根据光通信行业知名市场机构LightCounting多次表示,2023年这一市场整体是下行趋势,主要是需求不足,库存高企,不过全球范围掀起的人工智能“军备竞赛”,点燃了400G、800G等高速模块的需求,让市场趋于平稳。

AI之外,我们也看到了过去这一年,我国光器件、模块、芯片等厂商在持续获得市场份额的同时,综合实力也在不断增强。这一年,光器件行业延续多年的并购整合,资本运作仍在持续,呈现“有人回归,有人离场”的态势。

AI引爆技术变革

人工智能大模型最直观是带来了对算力的澎湃需求,数据中心流量进一步升级,客户对访问算力中心尤其是智算中心的需求更高了,要求网络具备更高吞吐量、更低时延、更确定性等能力。

光模块作为数据中心网络中的关键桥梁,在人工智能时代实现了100G-400G-800G三级跳跃,800G成为宠儿。国内头部光模块厂商中,旭创科技凭借800G产品的良好订单和市场份额,成为为数不多净利润增长的厂商,另一个龙头Coherent也是受益于800G,实现业绩增长。

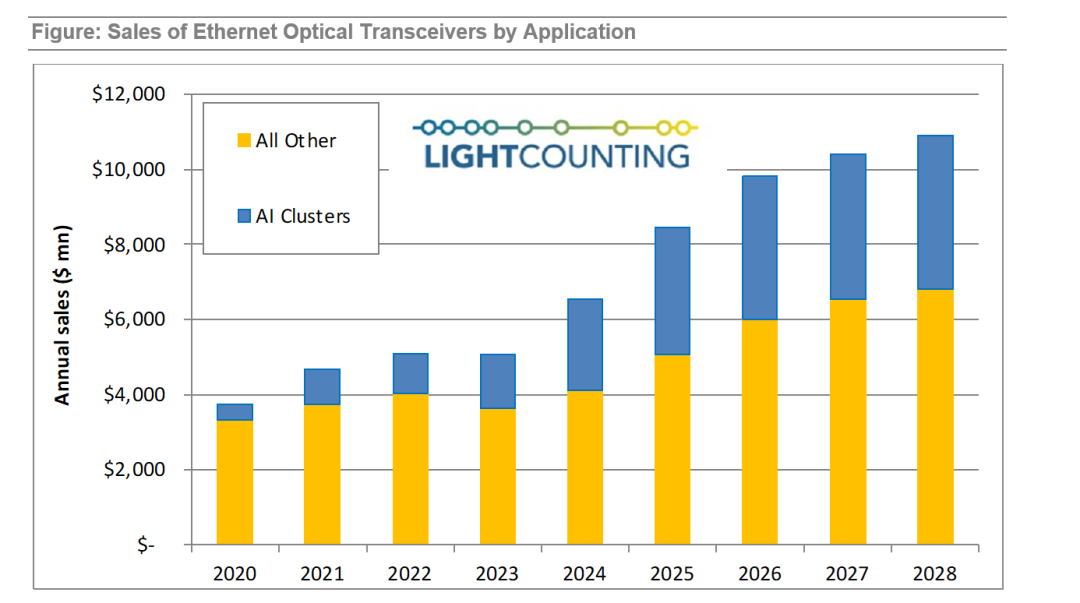

对于2024年的市场,LightCounting认为将主要集中在与人工智能相关的基础设施上,这些产品的需求增长预计将远远超过传统电信和企业网络等其他领域的需求。光器件和模块市场的大部分增长将来自800G光模块的销售。

与此同时,为了配合未来更大带宽、更高算力的GPU需求,已经有AI厂商明确提出1.6T的需求。而到了1.6T之后,采用可插拔、CPO、LPO一直是业界热议的话题,而万变不离其宗的是对光模块高速率、高集成、低功耗、低成本的要求。

最近几年对于可插拔还是CPO的讨论已经有很多,在主流设备商、互联网厂商、光模块厂商的推动下,CPO光电合封技术成为热点,OIF等标准化组织也在积极推进CPO光模块技术标准。当然,这一复杂的技术什么时候规模商用,是否带来直接收益,业界还有不同的看法。

面对这一争议,从2023年OFC开始,LPO“线性直驱”成为新势力。据了解,LPO仍使用传统光模块封装,DSP被放在设备侧,非线性信号处理由设备实现,模块只处理线性信号,从而降低光模块功耗和成本。

综合实力不断增强

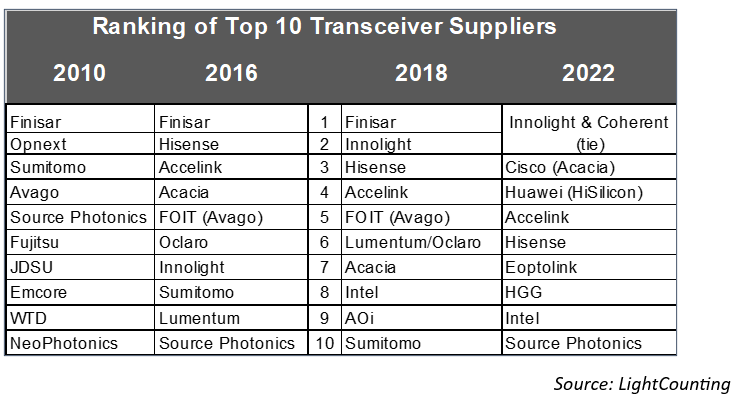

在过去的十年里,中国的光器件和模块供应商逐渐在全球市场上获得份额。从在太网光模块市场占据主导地位,到FTTx和无线前传等较小细分市场几乎都是中国供应商。LightCounting指出,多非中国供应商相继退出光模块市场,因为他们无法与中国供应商竞争。

从LightCounting公布的最新版2022年全球光模块TOP10榜单显示,旭创科技、华为、光迅科技、海信宽带、新易盛、华工正源、索尔思光电,一共7家中国供应商入围,海外仅剩3家在榜单上。值得一提的是,索尔思光电大部分股权已被中国公司收购,可以归类为中国光模块厂商。

值得一提的是,过去的一年,我国光器件和模块行业市场越做越大的同时,技术水平也在同步实现跃升。在由CIOE和C114联合举办的“光芯片与高端器件技术研讨会”上,北京邮电大学研究员张磊介绍,在核心光电子芯片方面,不管是传统的化合物半导体还是新型的硅光,我国与国际上都没有明显的差别。

作为国内技术成熟的国产激光器厂商,源杰半导体已经实现25G激光器芯片系列产品的大批量供货,50G产品也已经实现小批量发货,100G产品也在处于客户测试阶段。另外,光库科技也具备了开发800Gbps及以上速率铌酸锂调制器芯片能力。

要知道,在《中国光电子器件产业技术发展路线图(2018-2022年)》编制时,我国的高速产品以10G为主,进步明显。相信在《中国光电子器件产业技术发展路线图(2023-2027年)》的指导下,会有更大的技术突破。

市值翻倍屡见不鲜

AI浪潮下,算力需求飙升,也让资本市场的算力股、光器件和模块股飙升了一把。C114统计了一下国内主要的几个光器件和模块上市公司的市值情况,最多的市值翻了6倍,股价翻了接近7倍。

从2023年1月3日到12月29日,中际旭创收盘市值从226亿到903亿,6月20日股价170元,市值达到1366亿,股价翻了6.5倍;光迅科技市值从127亿到226亿;华工科技市值从170亿到299亿;新易盛市值从124亿到350亿;华工科技市值从170亿到299亿;剑桥科技市值从31.5亿到101亿,6月20日市值达到211亿,股价翻了接近7倍;光芯片企业源杰科技市值从76.8亿到125.6亿……

或许是在这一轮近似“狂飙”的资本市场环境下,从2023年下半年开始,或大或小的收购屡见不鲜,还有很多跨界企业也想分一杯羹,也有企业见好就收,想要聚焦而退场的。

最值得关注的是,Lumentum将以7.5亿美元收购云晖科技,以回归光模块市场,因为在2019年的时候,Lumentum将数通光模块业务出售给剑桥科技。收购云晖科技正式瞄准人工智能拐点,扩大在数通领域的市场机会。据了解,云晖科技的大部分收入来自400G、800G光模块。

另外,或许也是看到了人工智能市场的机会,美国光器件厂商AOI决定终止出售自己的光模块业务。据悉,AOI是微软的光模块供应商之一,直接受益于微软对AI大模型的投资。

更让人感到惊讶的是,主要从事铝合金材料的豪美新材表示将向索尔思光电投资4000万美元,看好的正是光模块领域快速发展带来的机遇。不久之后,地产公司万通发展也发公告指出,拟购买索尔思光电不低于51%的控股权。当然这些跨界投资也受到了证监会的关注。

不过,也有放弃这一块业务,英特尔表示将可插拔光模块业务剥离,由Jabil(捷普)接管。但英特尔仍保留了SiP芯片设计和制造能力。LightCounting认为,英特尔计划继续开发CPO,用于服务器到交换机甚至芯片到芯片的互连,这才是英特尔进军硅光子技术的真正长期战略。

回首2023年,光器件和模块行业在AI的驱动下好不热闹,国内厂商也受益于这一轮周期,综合实力不断增强。展望2024年,AI大模型仍是光器件和模块的主要市场机遇,国内厂商要做的是紧跟技术发展趋势,加快光器件和模块,特别是光芯片技术创新,而不是股价、市值的多少。