C114讯 2月15日消息(刘定洲)过去的2023年,消费电子领域经历了艰难的“去库存”周期,以核心产品智能手机为例,市场调研机构Counterpoint Research最新报告预计2023年全球出货量同比下降5%,约为12亿台,是近十年的最低水平。

手机芯片(AP、基带以及SoC)厂商也难以幸免,2023年备受考验。从公开的财报可以看到,高通与联发科的业绩均遭遇显著下滑,手机全产业链布局的三星电子下滑幅度最大。

凡事都有例外,手机芯片行业也如此。2023年8月,华为在2023年成功突破了美国的无理封杀,搭载海思自研麒麟9000s处理器的华为Mate60 Pro强势亮相,成为年度最受关注的智能手机,同时带动了手机销量高速增长,市场供不应求。

机构统计数据显示,2023年第四季度,华为手机在中国市场的销量同比暴增79.3%,苹果则下跌10.6%。Jefferies分析师指出,华为在2024年将继续冲击苹果在中国市场的份额。

造成如此变局的关键,在于海思的回归,其意义远超华为Mate60系列手机的热销。值得一提的是,就在2023年底,外媒曝出苹果放弃了基带研发,继续采用高通基带——高通CEO兼总裁克里斯蒂亚诺·安蒙在2023年初接受媒体采访时认为,苹果预计在2024年采用自研的基带。

重点手机芯片新品一览

2023年,手机芯片行业伴随着制造工艺的迭代,持续提升产品性能,并面向生成式AI布局。

2023年9月,苹果在秋季新品发布会上发布了最新的A17 Pro芯片,这也是历史上首款采用3nm工艺制造的芯片,集成在iPhone15 pro系列中。A17 Pro拥有190亿个晶体管,采用6核CPU设计,包含2颗高性能核心和4颗高能效核心,单线程性能比上代增强10%,性能比上代增强20%,光追能力提升4倍。此外配备16个神经网络引擎,算力从17TOPS提升至35TOPS。

2023年10月,在高通骁龙峰会上,高通正式推出第三代骁龙8(骁龙8 Gen3),集成采用4nm制程工艺的Kryo CPU,采用“1+5+2”8核心设计,相比上代产品速度提升30%,能效提升了20%。此外集成的Hexagon NPU速度提升98%,支持超过100亿参数的大语言模型。

无独有偶,联发科也推出了支持百亿参数大模型的旗舰SoC天玑9300。这款芯片采用8核心全大核设计,包含4个Cortex-X4超大核,最高频率可达3.25GHz,以及4个主频2.0GHz的Cortex-A720大核,峰值性能相较上一代提升40%,功耗降低33%,此外集成MediaTek第七代AI处理器APU 790,最高支持终端运行330亿参数的AI大语言模型。

紫光展锐则发布了采用6nm工艺制造的SoC平台T750。这款芯片采用八核心架构,搭载了两颗主频为2.0GHz 的 Arm Cortex-A76 性能核,并采用了Mali G57双核GPU架构。此外支持多模全网通和130MHz带宽的双载波聚合,性能持续提升,赢得了不少品牌的青睐。

最“神秘”的麒麟9000s芯片,集成在华为mate60系列手机中,至今尚未正式发布,据机构分析首次在手机上实现多线程技术,带来了8核12线程的效果,从而弥补了制造工艺的差距。这款芯片以及mate 60系列手机的热销,代表着智能手机国产供应链的巨大进步,代表着充满想象力的全新未来。

市场格局:新玩家难以挑战

4G时代,手机芯片供应商经历了残酷的洗牌,博通、美满电子等一批西方芯片巨头难以承受每年的巨额研发支出和亏损,逐步退出了市场。包括英特尔,即使有苹果的订单支持,最终还是无法跟上基带技术迭代的节奏,最后体面退出,相关资产被苹果收购。

进入5G时代后,市场上仅剩下3家主流的独立手机芯片供应商:高通、联发科和紫光展锐。手机厂商中,苹果自研AP外购高通基带,华为和三星则有SoC研发能力。过去几年来,这一格局保持了稳定,尽管芯片行业创业如火如荼,甚至通信芯片也有不少新玩家,但手机芯片领域鲜有新玩家入场。

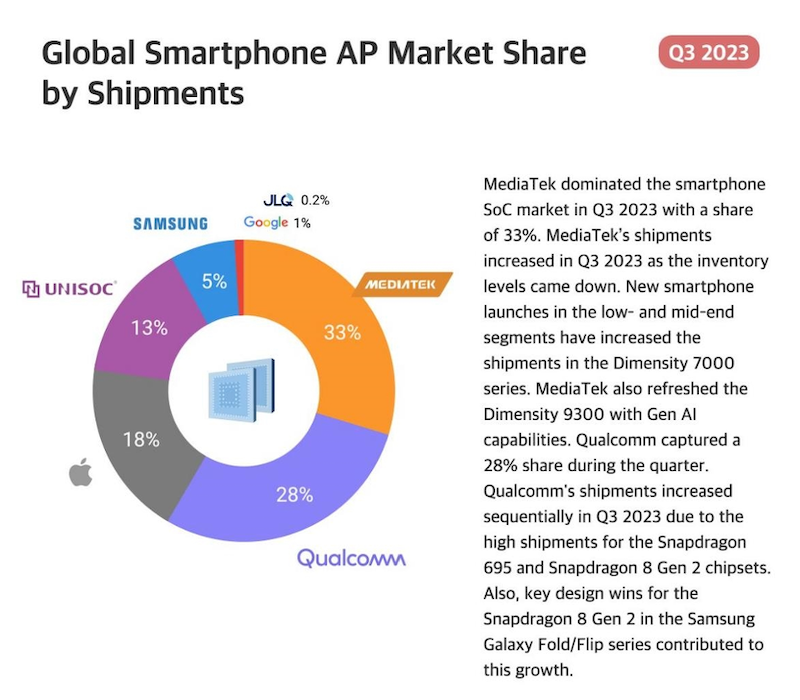

2023年第三季度智能手机AP市场出货份额

2023年行业发生了三个大事件。一是海思回归,重新为华为手机带来独特竞争力。包括高通也承认,2024年开始,来自华为的营收贡献将会“非常小”。据市场研究机构Semianalysis分析,如果华为全面采用麒麟芯片,并恢复原有的市场份额,预计联发科和高通年营收共计将受到减少高达76亿美元的影响。

二是苹果自研基带“难产”——未必是放弃,但肯定遭遇了大麻烦。这也是鲜有新玩家入场的原因:苹果的技术、财力和决心毋庸置疑,但依旧无法突破基带的门槛。原因在于,蜂窝无线通信技术不断迭代,而基带几乎要兼容每一代蜂窝技术,在全球范围内涉及到及其复杂的频段,要避开数不胜数的专利墙;同时要和全球各地的电信运营商合作场测,熟悉不同的基站环境,紧紧把握不断更新的无线技术标准——最新已到3GPP R18版本。

这是一条无法靠砸钱就能跨越的鸿沟。加上对市场规模的考量,手机厂商中,只有出身通信业的华为和拥有通信业务的三星电子能够持续投入研发手机基带技术。展望未来,随着5G技术持续演进,这一门槛会越来越高,新玩家更是望而却步。

三是OPPO自研芯片折戟沉沙。2019年华为遭遇美国无理制裁时,OPPO宣称未来三年投资500亿元探索前沿技术和深水区技术,包括成立了芯片公司哲库。2021年,OPPO发布了首个自研NPU芯片马里亚纳 MariSilicon X;2023年,研发周期长达3年的AP开始流片,OPPO却在5月份宣布解散哲库。近日,OPPO首席产品官刘作虎确认不再自研芯片。

实在是太难了。还是算了。

在可见的未来,手机芯片市场的供应商格局仍将保持稳定。但整个智能手机供应链,有望出现国产化浪潮,进而推动全球供应链洗牌。从技术角度看,除了基带带来的连接能力,智能手机端侧AI能力在2023年下半年已成热门话题,也将是2024年手机芯片产品竞争的亮点。