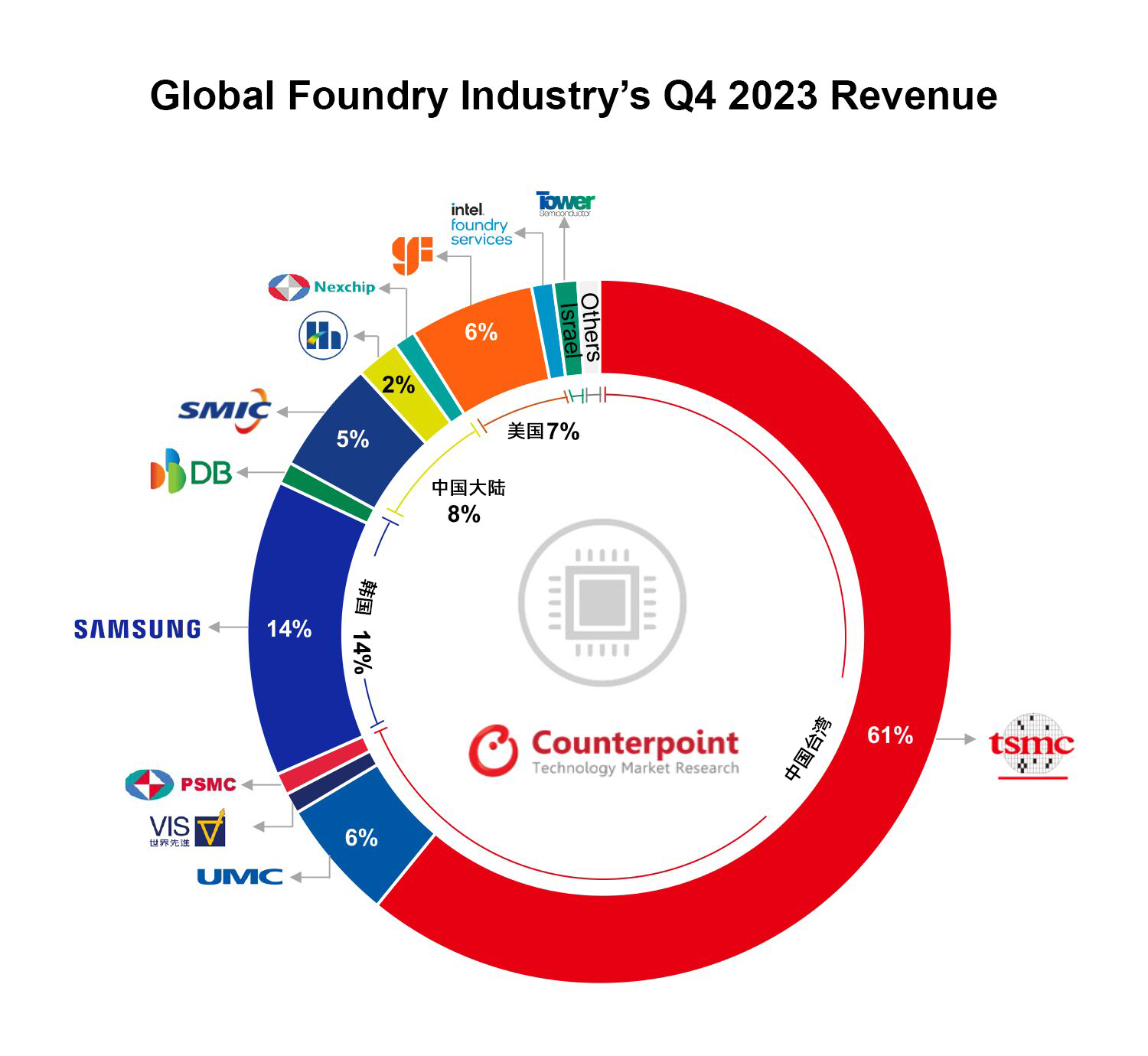

C114讯 4月2日消息(颜翊)根据 Counterpoint Research 的代工服务报告,2023年第四季度,台积电仍是晶圆代工行业的领导者,占据61%的市场份额。该公司2023年第四季度的收入好于预期,相比第三季度59%的份额有显著增长。

受英伟达(NVIDIA)人工智能 GPU 需求强劲的推动,台积电的 5nm 产能利用率达到满负荷。与此同时,苹果公司的 iPhone 15 继续推动领先的 3nm 工艺的增长。在这双重催化下,7 纳米以下的营收占台积电本季度总营收的近 70%,彰显了该公司的技术竞争力。

Counterpoint 分析师 Adam Chang 表示,晶圆代工市场已非常接近半导体库存周期的底部。台积电将成为人工智能大趋势和逻辑半导体需求复苏的主要受益者。

2023 年第四季度,由于智能手机库存补充的持续,三星代工厂保持了14%的市场份额,排名第二。三星S24系列的初始预购订单激增,预示着三星 5/4 纳米的收入贡献前景良好。

在成熟工艺节点代工厂中,GlobalFoundries 和联电的业绩均好于预期,2023年第四季度的市场份额均为 6%。然而,两家公司都预告了第一季度疲软的业绩预期,主要反映了需求和客户库存调整的疲软,特别是在汽车和工业应用领域。

2023年第四季度,中芯国际的市场份额为5%。中芯国际预计,近期与智能手机相关的特定元件(包括 TDDI 和 CIS)的紧急订单将增加,但由于需求可持续性方面的不确定性,中芯国际对全年前景持谨慎态度,这与其他成熟节点代工厂的保守前景如出一辙。

继2023年的急剧下滑之后,随着库存持续正常化,预计代工行业将在2024年重回增长轨道。对人工智能的强劲需求和终端需求的温和复苏将成为2024年该行业的主要增长动力。