C114讯 7月6日消息(九九)一份“沽售”评级研报,暴露了电信运营商当下的真实困境。

高盛日前发布最新行业研报,将中国电信、中国联通及中国铁塔的投资评级由“中性”全线下调至“沽售”。“若未来看到AI代币解决方案的采用加速,或有更多优质的企业级AI项目落地,才会转持更积极的态度。”

一边是运营商集体押注AI算力、Token套餐、大模型平台,谋求第二增长曲线;另一边是传统业务持续萎缩、增值税抬升双重枷锁压制业绩,半年来电信运营商股价震荡走弱,AI转型红利尚未兑现,行业正面临转型阵痛期。

业绩承压:传统业务失速叠加税率上调

从资本市场来看,2026年开年至今运营商板块行情明显势弱:从港股来看,中国联通从年初的8港元回落至6.24港元,估值持续下修,市盈率回落至8.53倍;中国移动虽依靠稳定股息形成一定支撑,但从年内高点85港元震荡下行至77港元附近,估值中枢下移;中国电信、中国铁塔同步走弱,资金持续流出,市场对行业短期盈利预期持续降温。

股价疲软背后,是行业基本面实打实的双重利空:传统业务持续萎缩、流量“增量不增收”、增值税税率上调大幅侵蚀利润。

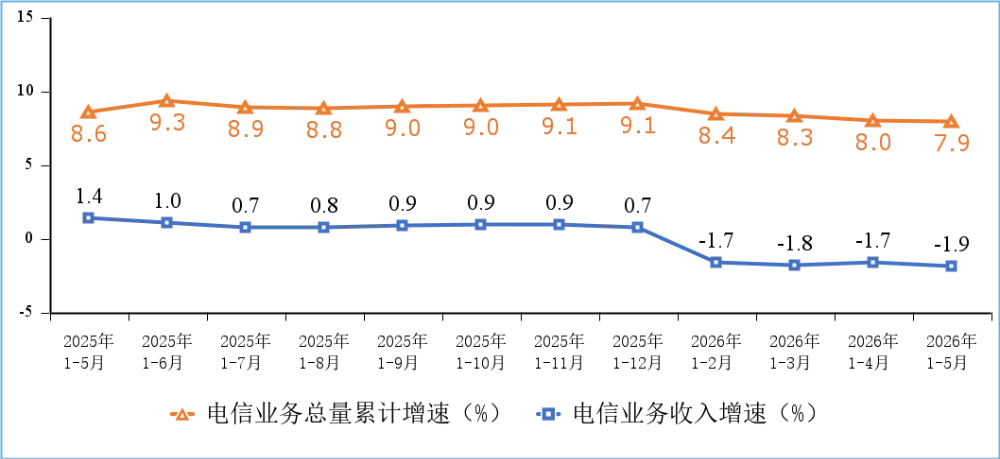

工信部发布的2026年前5月通信业经济运行情况报告显示,前5个月,电信业务收入累计完成7355亿元,同比下降1.9%。传统业务中,移动通话时长同比下滑6.1%,短信业务量下降7.4%,短信收入同比大跌12.6%;移动互联网累计流量达1812亿GB,同比增长17.9%,5G用户占比近七成,但流量单价持续走低。

另外,今年2月1日,三大电信运营商相继发布《关于增值税征税具体范围有关事项的公告》(财政部税务总局公告2026年第9号,以下简称《公告》)。《公告》规定自2026年1月1日起,在中华人民共和国境内,利用固网、移动网、卫星、互联网,提供手机流量服务、短信和彩信服务、互联网宽带接入服务的业务活动适用的税目由增值电信服务调整为基础电信服务,对应增值税税率由6%调整为9%。

受此影响,三大运营商Q1净利集体下滑:中国移动归母净利润同比下降4.2%,中国电信下降17.08%,中国联通下降17.6%。此外,除了中国移动勉强维持了1.0%的营收微增,联通与电信均陷入营收负增长(分别为-0.5%和-2.32%)。

对于习惯了“稳健增长”的通信业而言,这种集体性的业绩承压并不多见。但这背后并非源于运营商经营能力的恶化,而是一次由增值税上调引发的短期阵痛,叠加传统连接业务见顶、新兴算力业务尚未完全接棒的结构性困境所致。

押注AI,寄望Token打开增长新空间

面对上述困境,三大运营商同步开启组织、资本、业务、经营模式全方位转型,将AI算力与Token经济定为破局抓手。

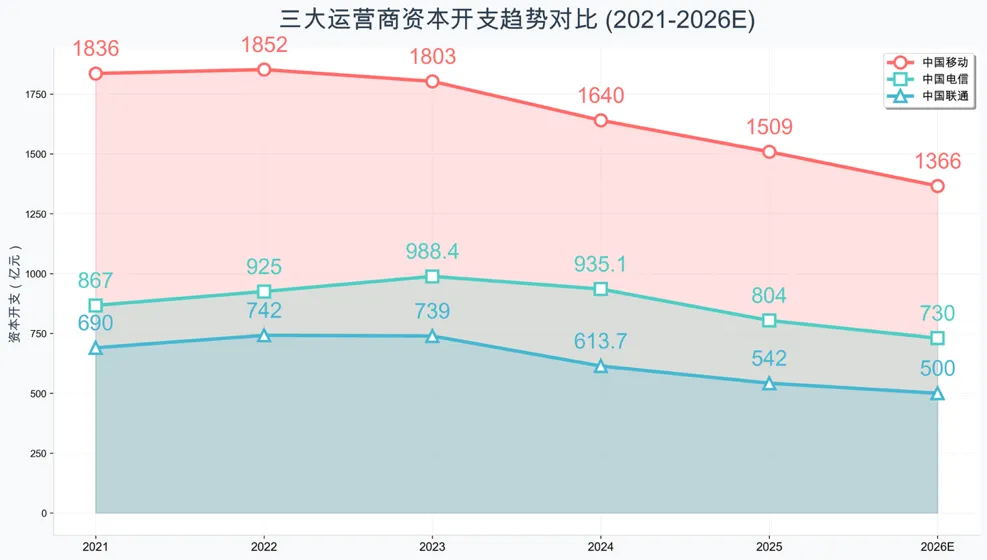

从资本开支来看,2026年三大运营商的资本开支计划约为2596亿元,较2025年同比减少9%。不过从资金的具体投向来看,三大运营商正在释放出清晰的信号,面向AI时代,夯实网络基础设施的同时,加强算力基础设施建设,探索智能应用,进而实现从“流量经营”到“价值经营”的战略转型。

以中国电信为例,2025年算力基础设施投资202亿元,占比25%,2026年计划投资255.5亿元,同比增长26%,占比来到35%。中国移动2026年1366亿资本开支中,378亿投向算力网络、89亿布局智能网络。

与此同时,Token套餐成为运营商转型的标志性产品,将Token打造为继语音、短信、流量后的第四类基础计费单位:面向个人用户,三大运营商均推出低价月包,最低5.99元即可试用Token套餐,用户可直接调用AI问答、图文生成、智能助手服务;面向企业用户,套餐类型覆盖AI编码、办公AI代理、OpenClaw智能体、行业大模型推理场景,支持按量消耗、月度订阅等计费模式,面向中小开发者、政企数字化项目提供标准化算力服务。

为摆脱单纯“算力管道”的定位,运营商还打造自有大模型聚合平台,其中中国移动MoMA模型聚合300余款国内外主流大模型,通过智能路由、Token压缩技术降低单位调用成本约30%;联通、电信同步推出自有MaaS平台,融合算网一体化能力,主打安全可控、国产化适配、全域网络调度三大特色,深耕政务、工业、低空经济等政企专属场景。

值得一提的是,中国移动近半年来相继设立数智事业部、算力办和Token办。打破原来算力办、移动云公司、数智事业部、市场部、政企事业部等多个二级部门“各管一摊”的局面,拉通“创造Token、输送Token、应用Token”的全流程。

道阻且长:转型阵痛在所难免

尽管转型动作密集,但高盛研报明确提示:Token渗透率转化为实质性增量收入仍需漫长周期,当前行业转型存在多重难以短期突破的难题,暂无明确向上拐点。

从目前情况看,运营商推出的Token套餐市场反馈比较平淡。从Token消耗量对比来看,三大运营商较头部云大厂也存在很大差距。梳理Token经营的底层逻辑不难发现,以字节、阿里等为代表的云大厂,算力+模型+Token全链路自产自营,掌握了产品定义权和定价权;而运营商无论是在底层算力还是基础模型层面还是存在不小差距。

高盛测算,至少未来1-2年内,Token相关增量收入无法抵消传统语音、流量业务的收入下滑,行业整体营收压力持续存在。

除自身难题外,外部约束亦未见缓解:5G红利不及预期,传统网络资产折旧压力长期存在;9%增值税税率常态化,持续侵蚀利润;通信行业用户增长见顶,存量竞争加剧,基础通信套餐价格战难以完全消除。

长期来看,运营商手握全国一体化算力网络、全域通信底座、国资安全优势,是AI时代数字基础设施不可替代的参与者,“流量时代”的管道化困境有望依靠Token经济实现突围。但短期多重利空叠加,资本市场和行业市场都需要给予运营商足够的耐心与时间。

想要摆脱当前业绩承压、估值低迷的困局,运营商不能仅停留在推出Token套餐、上线大模型平台的表层动作,更要找准自身差异化定位,依托算网融合优势,加速推动“Byte+Token”双高速增长,开创数字服务价值增长新空间。

只有当算力与智能业务形成规模化、可持续的营收增量,对冲传统业务下滑缺口,行业才能真正走出转型阵痛,迎来基本面与股价的双重拐点。