导言

2019年末广东省移动电话用户规模与普及率分别为16533万户与145.7部/百人,同比分别减少290.3万户与下跌4.9部/百人。当前,运营商移动业务发展面临着人口红利消失、产品同质化、携号转网政策、第二号卡需求疲弱等多重压力,市场竞争日趋回归产品质量本身。本文通过实证分析,目标研究三家通信运营商在广东省范围内移动业务产品的使用效能。具体以问卷调研为方式,通过层次分析法计算套餐月租、语音通话时长、通用流量额度、定向流量额度、套外语音价格和套外流量价格6个套餐项目对用户的重要程度,并以此构建矢量模型得出套餐推荐指数。基于套餐推荐指数概念,本文分析了运营商2018-2020年移动单品套餐的使用效用,并对2020年57项中端及低端产品进行延伸分析。运营商可通过本文获取用户对产品的使用收益结构以及自有产品阵容的同业竞争状况两方面信息,并可仿效相似方式将产品分析范围扩大至融合套餐产品。而消费者则可根据自身对语音通话及流量使用两方面的需求特点获得明确的套餐推荐选择。

正文以套餐推荐指数的构建方式为开端,介绍具体的实证信息概括及处理方法。随后将套餐推荐指数应用至通信运营商近3年以内的产品分析,得出各运营商产品优化过程中所呈现的特点。第三部分在样本代表能力最大化的前提下,集中对运营商2020年中端及低端主推移动单品套餐进行细化分析,过程中展现了各运营商有关产品的整体形态,并对应语音通话、通用流量和定向流量需求显著的用户提供套餐选择推荐。

一、套餐推荐指数构建方式

套餐推荐指数以计算产品使用效用的线性矢量模型为基础,由各部分使用效用加权相加而成,通过切片形式分别计算特定范围内各移动套餐的使用效用。具体可由下列(1)式表示:

(1)

(1)

式中m为产品的属性个数,n为各属性水平数量,产品效用值yij表示第i个属性对应第j个水平的值,结合反映消费者表征其对属性i偏好程度的权数wi得出最终的产品整体效用值S。其中权数wi为唯一需要估计的参数,本文所采纳的权数wi以问卷调查所得数据为基础、通过层次分析法计算所得。

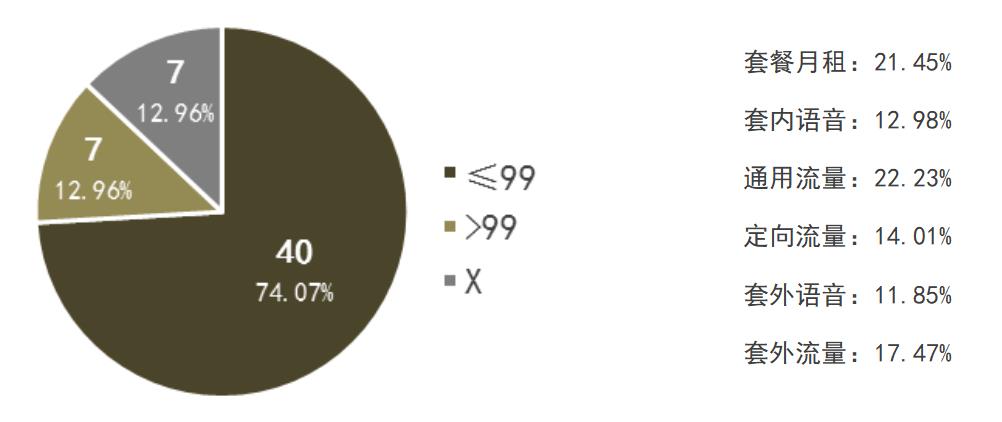

调查问卷通过微信链接向移动电话用户发放,分别对应移动套餐月租、语音通话时长、通用流量额度、定向流量额度、套外语音价格和套外流量价格6个套餐项目,要求受访者按关注程度进行[1, 5]整数打分(5分代表关注程度最高)。最终获得有效样本共54个,其中40个为月租99元及以下套餐用户、7个为99元以上套餐用户,另有7个样本未知套餐使用情况(本调查未对运营商用户进行划分)。根据计算,6个套餐项目的权数如图1所示,整体上流量项目的权数大于语音项目。

套餐月租:21.45% 套内语音:12.98% 通用流量:22.23% 定向流量:14.01% 套外语音:11.85% 套外流量:17.47%

图1:样本结构及项目权重

原始数据来源:赛立信通信研究部数据库

单个套餐单项属性的水平值以全部被选套餐对应属性的最高水平值作为分母化作百分比计算,最高水平值取值对应属性的最大效用。其中月租、套外语音价格与套外流量价格3项属性因其付出性质转换为1-y形式,其余3项为收益性质则维持y形式,6个单项属性的细分推荐指数之和为该套餐的最终推荐指数。若套餐同时满足月租最低、语音通话时长最长、通用流量额度最多、定向流量额度最多、套外语音价格最低以及套外流量价格最低共6项,该套餐的推荐指数则等于1,反之为0。

二、通信运营商套餐整体推荐指数

表1整合了2018年至2020年三家运营商主流、非不限流量移动单品套餐(表2)的各分项推荐指数与整体推荐指数,其中因未能确认部分套餐的下架时间,故将2018-2019两年进行合并。2020年,中国移动主流套餐的整体推荐指数以0.429位列三家运营商之末,具体上月租、定向流量、套外通话以及套外流量4个分项的推荐指数相对较低。中国电信的整体推荐指数相对较高,达到0.480。中国联通位列前两者之间,各分项均处于中间或领先位置。从变化量来看,中国电信套餐整体推荐指数的增长量最大,增量来源于月租、定向流量、套外通话和套外流量4项。其次为中国移动,中国联通套餐的整体推荐指数变量为三家最低,仅有0.010。

原始数据来源:赛立信通信研究部数据库

表2:通信运营商主流移动单品套餐示例

资料来源:赛立信通信研究部整理

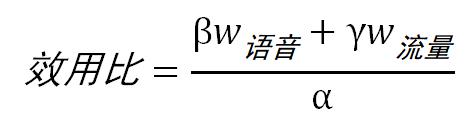

而不限流量套餐因其无上限特点,不适用于基于百分比计算的套餐推荐指数,故仅通过分项水平比值进行分析。基本思路为对应每个相关套餐计算每1元月租费用所转换而来在语音和流量两方面的使用效用。具体分别将套内语音与套外语音两个细项整合为语音大项,以及将通用流量、定向流量与套外流量3个细项整合为流量大项。各对应分项权数叠加再规范至100%后得出两个大项的权数w语音与w流量。其后在再降两大项加权相加后的和与月租的比值作为效用比(式2),衡量不限流量套餐的使用价值:

(2)

(2)

在此,基于不限流量套餐的特性和OTT应用对语音通话的替代作用,套外通话分项将不纳入分析,即语音大项仅由语音通话一项组成;同时在无上限流量特性的条件中,不存在通用流量与定向流量、套内流量与套外流量的划分形式,故转为采纳阈值流量作为流量大项的计算内容。依据效用比概念,表3上半部分列出停售前效用比排名前5的不限流量套餐,前4名均为中国联通套餐,第5名为中国移动套餐;若放宽至前10位,移动/电信/联通则分别各占4/2/4席。表3下半部分列出5项价格最低的不限流量套餐,均归属中国移动;且5-10位套餐同样归属移动。

表3:不限流量套餐流量分项效用

原始数据来源:赛立信通信研究部数据库

整体上在2018-2019年“不限流量”时代,中国移动移动单品套餐的整体使用效用实际略低于中国电信与中国联通,其中有限流量套餐除语音通话一项外其余5项均低于后两者同类型套餐,但其无限流量套餐则以显著的低价优势维护了产品体系的竞争力;进入2020年后,中国移动对其产品体系的套内流量与套外项目共3个分项进行优化,改善产品效用对价格的匹配程度,使其产品体系整体推荐指数与领先者的差距从0.057缩减为0.051(截至Q2)。中国电信则重点提高了产品体系的定向流量效用,并适度兼顾套外项目,更是唯一一家产品价格优化程度大于市场整体水平的运营商。由此2020年电信产品体系的整体效用从0.446上升至0.480,成为上升幅度最大、整体推荐指数最高的运营商。相对而言在不限流量套餐影响力褪去后,计算结果展示中国联通未对其产品体系做出相对的显著的优化。

总体上,三家运营商移动单品套餐的优化方向集中在套内流量项目,中国移动同时兼顾通用流量与定向流量两个方面,中国电信与中国联通则相对侧重扩大定向流量使用效用。此外,套外项目成为运营商产品优化的次要方向,且各运营商之间套外通话费用与套外流量费用呈现逐步统一倾向。而月租与语音通话则不是运营商的主要优化方向,前者导致回归“增量不增收”的旧发展模式,后者在各类对应使用场景及附带延伸功能的OTT应用的替代作用下,优化收益比被限制在低水平。

三、2020年主流套餐推荐指数

3.1套餐推荐指数排名

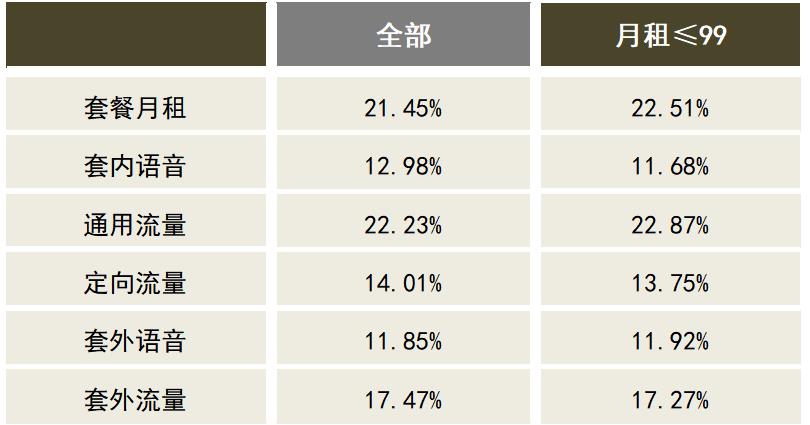

进入2020年,“后不限流量”与5G成为通信运营商构建移动产品体系的重要市场因素,依据套餐推荐指数概念,可计算出各运营商各档次套餐的独立及整体使用效用。但受样本结构限制,在54个有效样本中有44个样本均为套餐月租99元及以下的用户(74.07%),明确使用99元以上套餐的样本仅有7个(12.96%),出于样本代表能力考虑,下文仅对月租99元及以下的套餐展开分析。由于总体样本出现了变化,相关项目的权数亦跟随变化(表4)。

表4:套餐项目权数更变

原始数据来源:赛立信通信研究部数据库

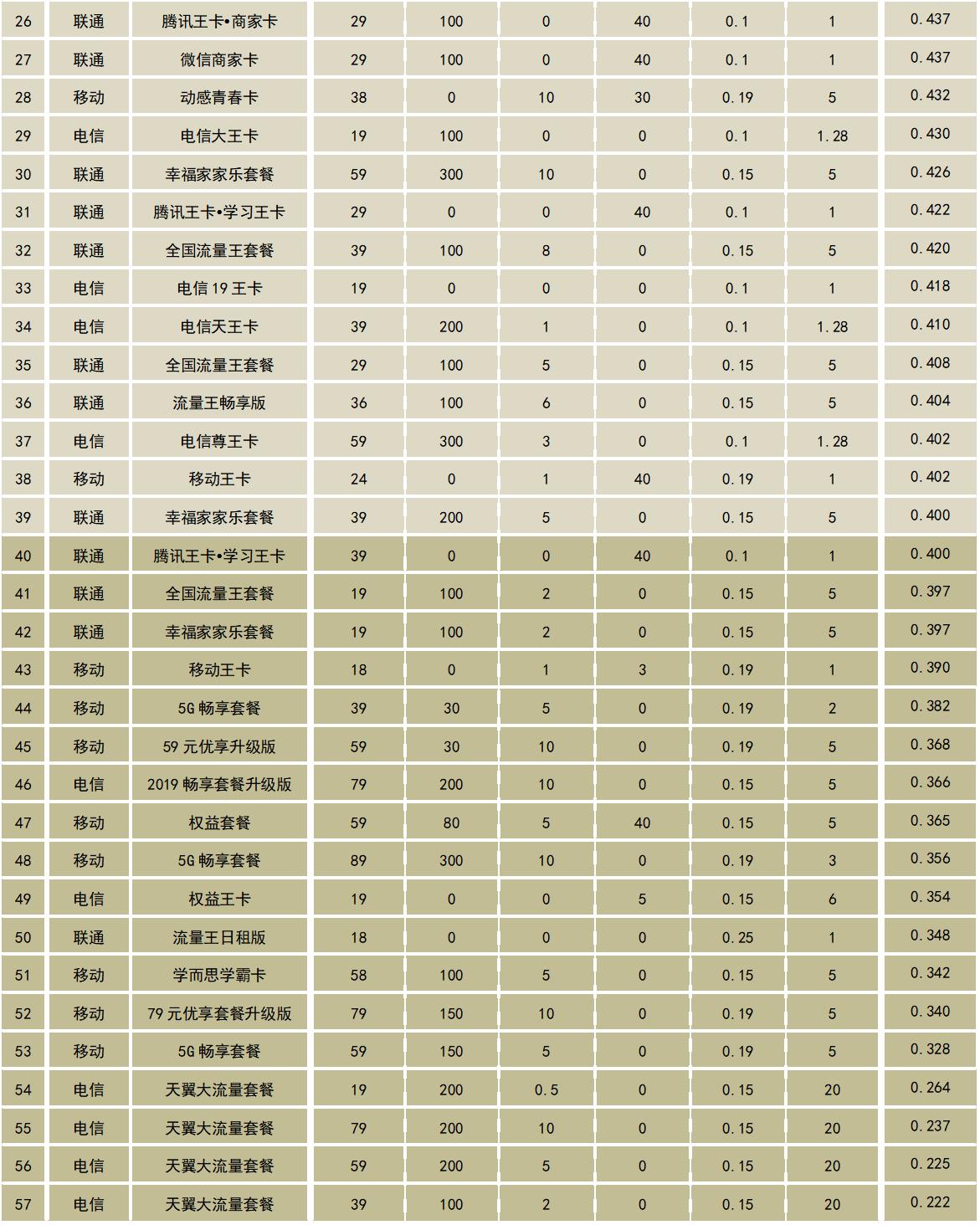

表5列出三家运营商于2020年上半年间的主推移动单品套餐,并按整体推荐指数进行降序排列。

表5:运营商2020年主推移动单品套餐推荐指数

原始数据来源:赛立信通信研究部数据库

按种类及档次划分共57项套餐,其中中国移动18项、中国电信19项以及中国联通20项。中国移动18项套餐推荐指数排名的平均值为30.89,为三家运营商最后,中国电信与中国联通分别为27.84与28.40。

3.2套餐推荐指数分析

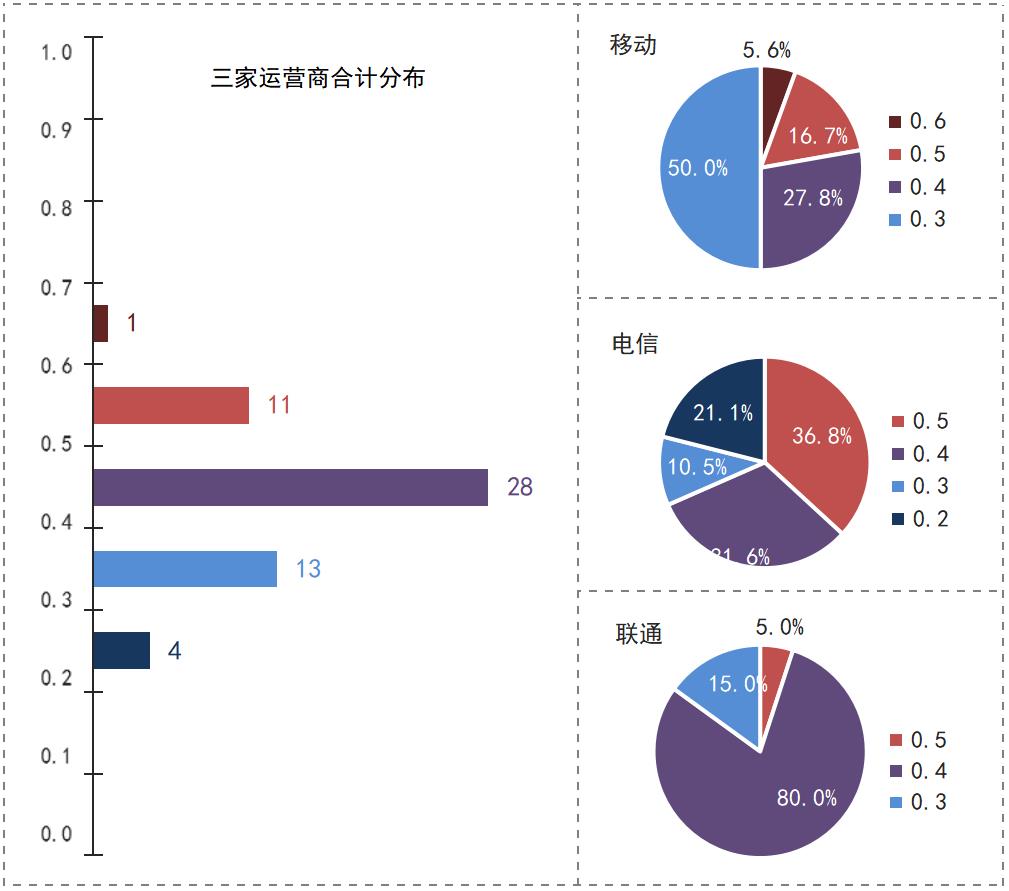

当前运营商主推套餐的推荐指数整体处于中等至中等偏下水平,并呈现“椭圆形分布”状态,57项主推套餐中有12项处于0.5以上水平,28项处于0.4-0.5之间,17项低于0.4(图2)。

图2:运营商移动单品套餐推荐指数分布形态

原始数据来源:赛立信通信研究部数据库

从运营商个体角度来看,中国移动是唯一拥有推荐指数0.6以上套餐的运营商,但同时足有50.0%套餐的推荐指数仅处于[0.3, 0.4)区间,促使其套餐整体排名均值落后于电信与联通。中国电信分别有36.8%和31.6%的套餐分别处于[0.4, 0.5)与[0.5, 0.6)区间,但另有21.1%的套餐低于0.3水平,是唯一拥有处于该推荐水平套餐的运营商。中国联通80.0%套餐的推荐指数处于[0.4, 0.5)区间,但仅有5.0%处于0.5以上水平,比例低于移动与电信。由此,中国移动、中国电信与中国联通各自主推套餐产品阵容的整体推荐指数基本处于同一水平,分别0.433、0.431以及0.432。

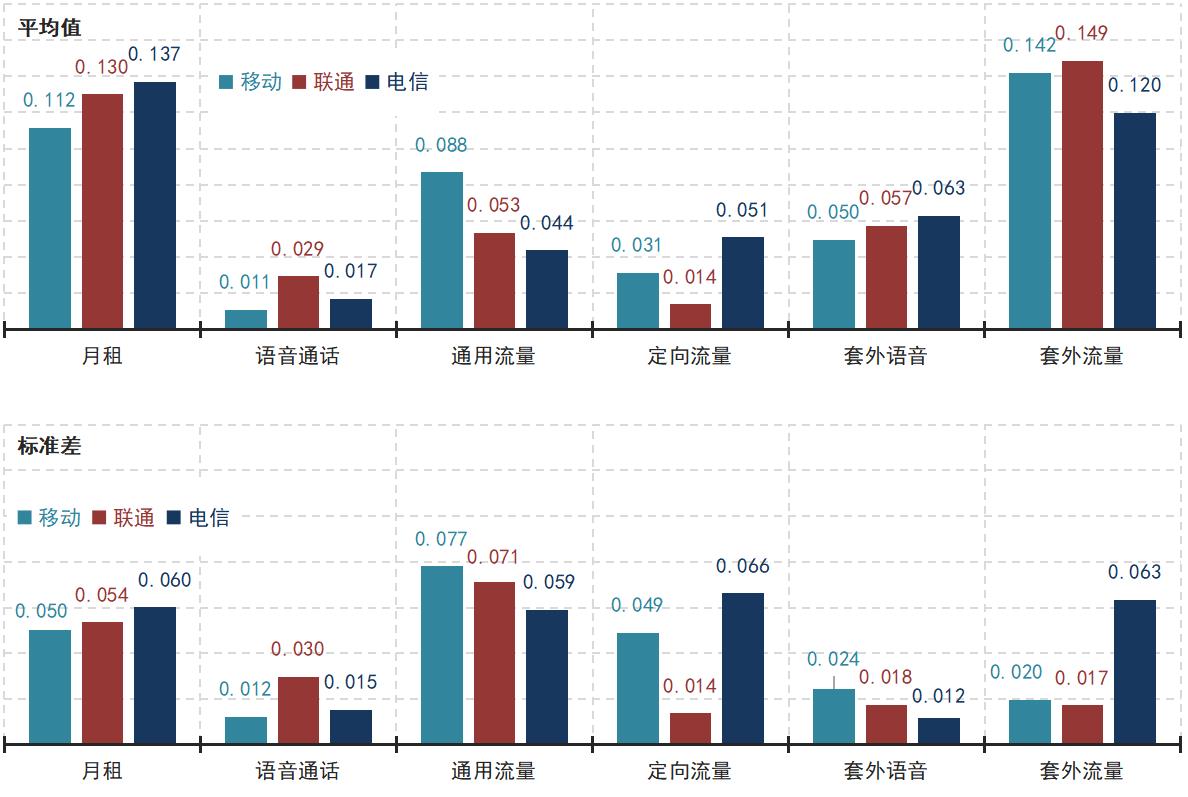

从套餐推荐指数构成来看,月租与套外流量价格两项对整体推荐指数的贡献份额最大,语音通话时长与定向流量额度相对较小。按细分属性来看(图3),三家运营商的主推套餐呈下列表现:

月租:移动价格最高,更多套餐价格趋于均值水平 电信价格最低,更多套餐价格趋于两端水平

语音通话:联通语音通话时长普遍优于移动与电信

通用流量:移动通用流量额度最多,但套餐间额度差异较大 电信通用流量额度最少,且套餐间额度差异较小

定向流量:联通定向流量整体额度最少,且套餐间额度差异显著小于移动与电信 电信定向流量整体额度最多,但套餐间额度差异较大

套外语音:移动套外语音价格最高,且套餐间额度差异较大 电信套外语音价格最低,且套餐间额度差异较小

套外流量:联通套外流量价格最低,且套餐间额度差异较小 电信套外流量价格最高,且套餐间额度差异较大

图3:运营商移动单品套餐推荐指数组成结构

原始数据来源:赛立信通信研究部数据库

整体上,中国移动主推移动品套餐的价格相对较高,但通用流量属性的效用水平显著较高,定向流量与套外流量则处于中间水平,具有鲜明的“重流量轻语音、高价匹配高质量”特点,适宜对通用流量具有较高要求、通信消费能力较强的用户。而中国联通主推套餐更加兼顾语音与流量的平衡,并在相对忽略定向流量的状态下以套外流量价格优势进行填补,适宜对语音通话需求较大的用户。中国电信主推套餐则同样呈现“重流量轻语音”特点,但相比移动更具价格优势,并在流量属性效用层面相对于移动更加兼顾通用流量与定向流量的平衡,适宜对定向流量具有较高要求、但支出能力相对较弱的用户。

3.3套餐推荐选择

三家运营商合计57项目标套餐整体推荐指数的平均值为0.432,中位数为0.430,表明0.43为划分两侧套餐的合理界限水平,故表6初步筛选整体推荐指数达0.430或以上的套餐。其后分别列出各有关套餐对应语音通话、通用流量及定向流量三方面需求的分项推荐指数,并按价格梯度进行划分,继而在同档套餐的横向对比中提出对应三方面需求的推荐套餐选项。语音通话推荐指数由语音通话与套外通话两个套餐项目合并而成,通用流量推荐指数由通用流量与套外流量两项叠加而成,定向流量推荐指数则为定向流量一项。在各价格分组中,语音通话推荐指数最高的套餐为针对具有显著语音通话需求用户的推荐套餐,通用流量推荐指数与定向流量推荐指数亦然。当多于一项套餐的有关细分推荐指数出现相等时,将以另外两项细分推荐指数的大小作为衡量,原则上三项细分推荐指数的优先度分别为“通用流量→语音通话→定向流量”。

表6:运营商主推移动单品套餐分项推荐指数

原始数据来源:赛立信通信研究部数据库

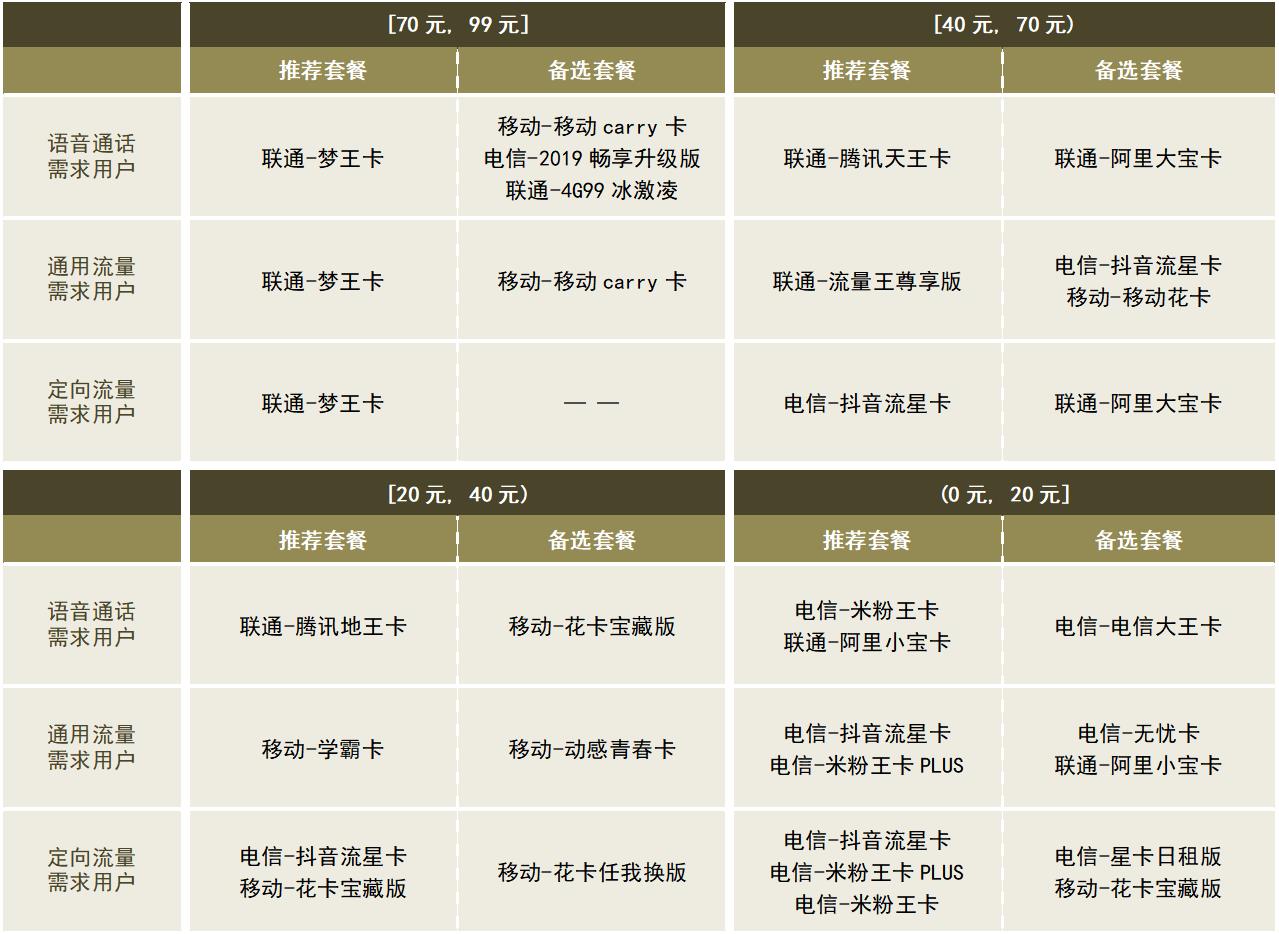

各个价格梯度的推荐套餐具体如下所示,并通过表7进行整合:

[70元, 99元] 联通-梦王卡各项细分推荐指数均高于另外三项套餐,故其同时为面向语音通话需求用户、通用流量需求用户以及定向流量需求用户的推荐套餐。

[40元, 70元) 联通-腾讯天王卡的语音通话推荐指数最高,故为针对具有显著语音通话需求用户的推荐套餐。联通-流量王尊享版为针对通用流量需求用户的首选推荐套餐;同时,电信-抖音流星卡与移动-移动花卡为次要推荐套餐,前者适合通用流量与定向流量双重需求用户,后者则更加适合无语音通话需求的通用流量需求用户。而电信-抖音流星卡则为面向定向流量需求用户的推荐套餐。

[20元, 40元) 语音通话需求用户可将联通-腾讯地王卡作为首要选择,通用流量需求用户则可选择移动-学霸卡。而电信-抖音流星卡与移动-花卡宝藏版则是定向流量需求用户的首选。

(0元, 20元] 语音通话需求用户可选择电信-米粉王卡或联通-阿里小宝卡,其中前者兼顾了定向流量需求,后者则适当兼顾了通用流量需求。通用流量用户应选择电信-抖音流星卡或电信-米粉王卡PLUS,两者套餐内容无差异。而定向流量需求用户则可选择电信-抖音流星卡、电信-米粉王卡PLUS或电信-米粉王卡,前两项提供额外的通用流量效用,后一项则可满足一定的语音通话需求。

表7:套餐推荐选择

资料整理:赛立信通信研究部

结论

本文对通信运营商移动套餐用户针对月租、语音通话时长、通用流量额度、定向流量额度、套外语音价格、套外流量价格共6项套餐要素对使用者的效用贡献水平进行了调研,并采用层次分析法转化为权数,同类合并后得出套餐月租权数为22.51%、语音通话权数为12.98%、通用流量为39.71%以及定向流量14.18%。其后进一步构建线性矢量模型得出套餐推荐指数,以此概念计算了三家运营2018-2020年主流移动单品套餐的整体效用水平,得出中国电信为2020年有关产品整体效用水平最高及水平升幅最大的运营商。

此外本文还根据样本的结构形态,对2020年运营商移动单品套餐中的中端及低端(月租≤99元)主推产品进行了细化分析,逐一计算了有关产品的分项及整体推荐指数,发现当前运营商有关产品的使用效用整体处于中等至中下水平。其后分析得出中国移动与中国电信产品更加倾向流量的使用效用,其中移动呈现“高价格匹配高质量”特点,电信则相对侧重提供定向流量效用;而中国联通有关产品相对更加兼顾语音与流量的效用平衡。最后按照套餐月租档次划分,分别对语音通话、通用流量以及定向流量三类型需求显著用户提供了套餐选择推荐。