C114讯 6月2日消息(水易)近日,光通信行业市场研究机构LightCounting在最新报告中指出,2026年基于硅光的光模块销售额将首次超过整体市场的50%。尽管硅光技术具备诸多优势,但它花了将近十年的时间才在光模块市场产生重大影响。

过去,包括思科、华为和英特尔在内的几家大型企业的决策,曾加速了硅光技术的应用。如今,NPO/CPO的部署正加速硅光的应用,并带动InP CW激光器需求的增长。博通、英伟达和台积电等巨头再次推动了这一转变。

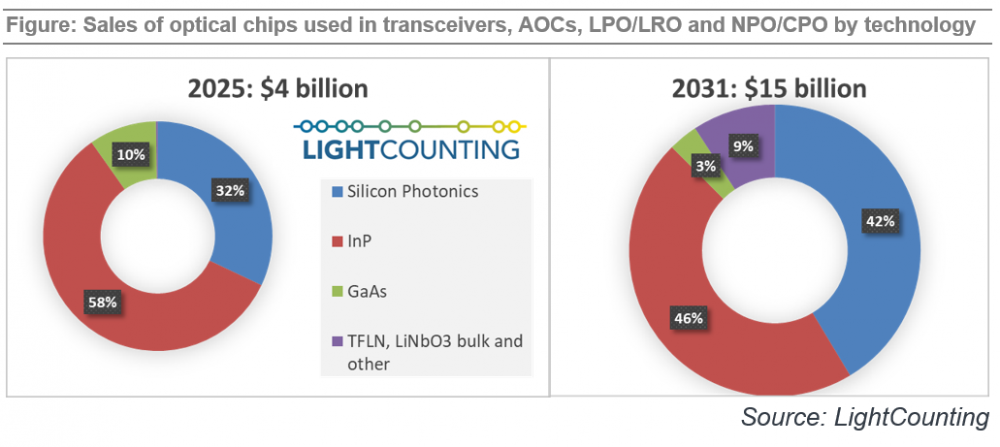

下图展示了LightCounting对用于光模块、AOC、LPO、LRO、NPO和CPO的光芯片市场价值的预估。2025年该市场规模仅为40亿美元,但到2031年将增长近4倍,达到150亿美元。到2031年,光模块、AOC、NPO和CPO的销售额将达到近800亿美元。

硅光芯片在2025年占据了所有光芯片市场的三分之一,到2031年,它将贡献总光芯片市场的42%。这种增长在2031年之后仍将持续,因为光互连将从如今的Scale-out,发展到Scale-up,未来还将向Scale-in演进,即封装内部用于chiplets间互连的网络。

这也正是三星和台积电等大型CMOS代工厂进军硅光市场的原因。吸引它们的并不是2031年那63亿美元的硅光芯片市场,而是整个价值数万亿美元的半导体行业从铜互连转向光互连的发展路径。

硅光技术的进步也将为其他光学材料和技术创造机遇。InP调制器(EML)可能会被硅光技术取代,但InP激光器的市场,包括用于可插拔光模块和CPO/NPO的CW激光器,以及用于相干光模块的可调谐激光器和InP PIC将继续增长。InP仍将是光芯片市场中最大的细分领域,2025年占总市场的58%,到2031年仍将占据46%,其中包括EML的持续贡献。

LightCounting表示,目前的预测已经考虑了用于新产品开发(如NPO/CPO)的大量激光器消耗,以及有限的生产良率。LightCounting上调了定价假设,鉴于供应短缺,目前价格降幅很小。LightCounting预计2026年-2027年价格将相当稳定,除非行业从短缺转向产能过剩。

此外,这份预测也存在上行的空间。目前的市场增长预期主要来自于NPO/CPO在Scale-up网络中的应用,而这一预测是基于一个假设:即到2030年-2031年,仅有10%-15%的Scale-up互连将迁移到NPO/CPO。LightCounting还预计,Scale-up网络在机柜内部将继续依赖铜互连,而光互连仅用于多机柜之间的连接。

如果未来多机柜Scale-up系统得到广泛采用,Scale-up扩展域的范围远远超1000个GPU,Scale-up网络开始在机柜内部使用光互连而非铜互连,LightCounting的预测将会有显著的上行空间。