C114讯 8月30日消息(水易)几年前,多家市场机构做出这样一个判断,数通光模块市场将超过电信光模块市场。

这一判断有其合理性,以云计算为代表的技术加速普及,数据中心流量大幅增长,驱动数据中心架构持续升级,带动数通光模块市场的发展。同时,最近两年人工智能技术和应用日新月异,智算成为核心引擎,智算中心网络的互联互通推动数通光模块的创新。

反观电信领域,5G部署基本完善,前传和中回传需求减少,下一代移动通信还在探索;千兆10G PON端口部署也趋于平稳,50G PON还有待时日;干线传输的升级刚刚开始。而且,技术的不断成熟,产品毛利率持续下降。

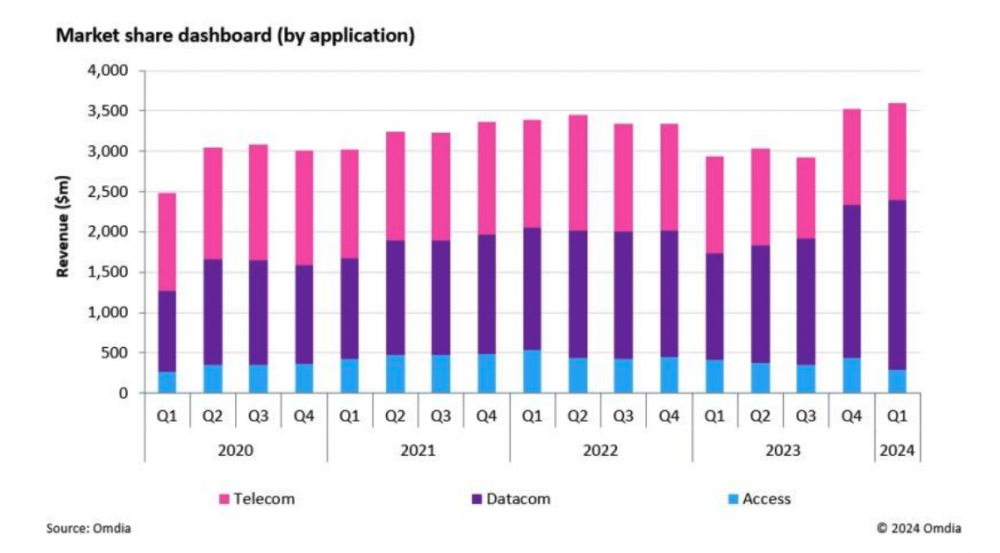

就在今年第一季度,市场研究机构Omdia表示,AI热潮推动数通光模块市场连续四个季度增长,年化收入所占光模块市场的比例从2023年的46.1%大幅增长到2024年第一季度的53.7%。可以预料到,云计算公司资本开支的持续增加,电信运营商资本开支的减少,数通电信两大市场的差距将进一步拉大。

格局重塑,数通电信“此消彼长”

事实上,在全球经济下行,以及各种不确定性的背景下,光模块整体市场并不乐观。光通信行业市场机构LightCounting曾在一份报告中指出,最早业界对2023年-2024年的市场前景很不看好,不过英伟达在报告中称,2023年4月至5月,包括光互连在内的人工智能硬件销售额大幅增长,从而提振了行业士气。

一场围绕AI“军备竞赛”就此展开。最新数据显示,2024年第二季度北美四大互联网云公司微软、Meta、谷歌、亚马逊合计资本支出571亿美元,同比增长66%。在国内,百度、阿里巴巴、腾讯,上半年资本开支500亿元,同比增长117%;运营商虽然缩减了整体的资本开支,但对于智算中心的投入有增无减。

光模块作为数据中心互联的“心脏”,LightCounting预测,用于AI集群的数通光模块在2024年将翻一番以上,并一直延续到2025年-2026年。另一家机构YOLE Group认为,2024年在数通细分领域,AI驱动的光模块市场将出现同比45%的增长。Cignal AI指出,数据通信光组件的相关资本开支同比增长超过90%。

这也是为什么,以数通业务为主的中际旭创、新易盛在2024上半年能够实现营收、净利润的2-3倍增长,市值股价也是翻了好几倍,再上游的天孚通信也是如此。不过,对于以电信市场为主的光模块厂商相对就没有那么幸运,可以说是“一个天上,一个地下”。

还是以现在的光模块“巨鳄”中际旭创为例,中际旭创在2020年收购了以电信业务为主的储翰科技67.19%的股权,正是因为电信市场的不景气,这笔交易并没有给中际旭创带来互补效应,反而一直是处于亏损状态,可谓“高位接盘”。中际旭创在财报中指出,储翰科技分部的业务量下降明显,正在准备计提商誉减值。

从另一家以电信市场为主的博创科技来看,上半年不仅营收下滑,毛利率下滑幅度同样猛烈:上半年毛利率仅为7.73%,同比下降了7.31个百分点。光迅科技上半年增收不增利,原因是传输和接入产品的毛利率不高。华工科技的联接业务同比下降,主要因5G相关业务需求下滑。

数通电信“此消彼长”已经是明显的趋势,这里有一个鲜明的例子是索尔思光电。索尔思光电的主要产品是面向光传输、无线通信、宽带接入的电信市场,在2023年整体净亏损。不过从2023年下半年至今,索尔思光电凭借自研光芯片的优势,从电信向数通战略转移,Cignal AI的数据显示,今年首季度索尔思光电的400G产品出货了跃居全球第三,1-4月的营收和净利润均是翻倍的增长。

800G加速光模块行业马太效应

数通和电信市场格局重塑是一方面,整个行业马太效应的加速形成是另一方面。不同于光设备和光线光缆这两个市场份额高度集中的行业,光模块虽然一直在并购重组,但并没有形成一个或是几个绝对的“龙头”。不过在这一轮AI竞赛中, 已经有一些端倪。

从全球光模块TOP10厂商的业绩看,谁的400G和800G的出货量多,意味着能够得到更多的利润。以中际旭创业绩为例,营收的增长速度远高于净利润的增速,产品的毛利率较去年同期增长3个百分点。新易盛的产品毛利率提升13个百分点。索尔思光电净利润的成倍增长也是来源于数据中心400G和800G订单。

而从各厂商的反馈看,由于下游客户对800G和400G光模块的需求增长很快,上半年出现物料紧缺的局面,尤其是EML、VCSEL以及 DSP等光芯片和电芯片的供给偏紧张。

在芯片供应不足的情况下,芯片供应商采取的策略是谁有更强的产品能力和出货能力,而获得更多芯片的企业就会获得更多的400G和800G光模块订单,进而需要更多的芯片采购量,再获得更多的订单,形成一个循环。

同时,这些企业也能从芯片供应商那里得到更多的话语权,采购量大了,芯片的单价也能有更多的议价空间,毛利率也会有所提升。此外,更快的拿到芯片,也能加速产品的创新,也能更快地跟进高速率的产品,头部企业1.6T产品已经开始送样,如此循环往复,很容易形成强者恒强的局面,这正是“马太效应”的雏形。

不过,LightCounting给出了乐观的预期,2024年下半年将有更多光模块供应商实现增长,这反映了云数据中心运营商的广泛需求。

Cignal AI的调研显示,虽然一些供应商称交货时间正在缩短,但800G供应商的出货量尚未满足需求。LightCounting同样指出,目前4x100G和8x100G光模块的需求量超过供应量的100%,许多供应商需要等到2025年才能交货。

可以说,更多光模块供应商将实现增长有内在逻辑,不过头部厂商也会获得更多订单。中际旭创指出,为满足客户不断增长的需求,提升产能和交付能力,半年公司在国内和海外的产能投入仍在持续推进,下半年还会进一步扩产,尤其是400G和800G这类高端产品都有必要保持产能继续增加。

从这一点也能看到,“马太效应”的进程仍在继续。可能有人会说,光模块行业具有一定的周期性,未来几年AI的投资少了,电信行业又会迎来新一轮部署热潮,数通电信还会是“此消彼长”。的确如此,不过,光模块行业的并购整合一直是常态,这一轮AI热潮下,头部企业获得了高额的利润,会有更多的现金流去投资相关领域,形成更完整的产业布局,强者愈强。