C114讯 8月22日消息(艾斯)市场研究公司Omdia在一份最新报告中对美国运营商2024年第一季度移动服务细分市场的业绩进行了研究,并对影响市场和业绩的部分趋势进行了探讨,同时展望了即将发布的第二季度业绩。Omdia还分别分析了后付费和预付费市场,并对用户签约趋势和其他关键绩效指标(KPI)进行了解读。

后付费细分市场

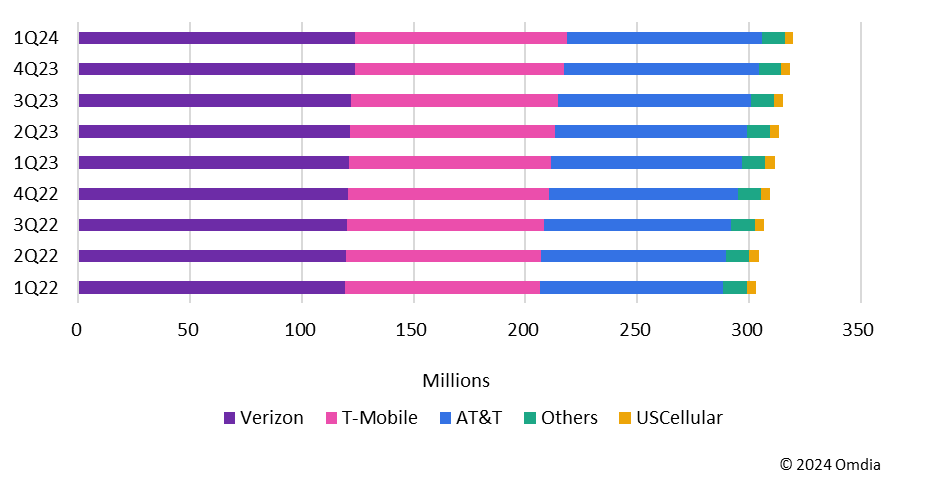

2024年第一季度,Verizon继续保持了其在美国后付费细分市场的长期领导地位,截止本季度末签约用户数为1.236亿。不过,需要注意的是,尽管Verizon在这一领域长期处于领导地位,但它并非市场增长的领导者。在过去的八个季度中,自2022年第一季度以来,T-Mobile在八个季度中有七个季度是环比增长率最高的,而Verizon的增幅则为零(见图1)。

图1:美国后付费移动用户数,2022年第一季度至2024年第一季度。

资料来源:运营商,Omdia。

在绝对后付费净增用户数方面,T-Mobile在2024年第一季度也以87.4万户领先,而Verizon和AT&T分别为25.6万户和38.9万户。在过去的几个季度中,T-Mobile五次领先后付费净增用户数,而Verizon和AT&T各有两次。即使在2023年5月推出了创新的myPlan套餐计划之后(Verizon表示该套餐计划自推出以来得到了广泛的采用),Verizon仅在2023年第四季度在净增用户数方面领先一次。

Verizon也是后付费手机用户数的领导者,但与整体后付费用户数一样,它在2024年第一季度的增长并未领先。Verizon的后付费手机用户同比增长0.6%,环比下降0.02%,而AT&T同期分别增长2.15%和0.43%,T-Mobile以4.22%和0.70%的同比和环比增长率领跑。在本季度,T-Mobile净增了53.2万个后付费手机用户,而AT&T净增了34.9万,Verizon则流失了6.8万。从后付费手机用户的流失率来看,Verizon的流失率最高,为0.89%,而T-Mobile为0.86%,AT&T为0.72%。

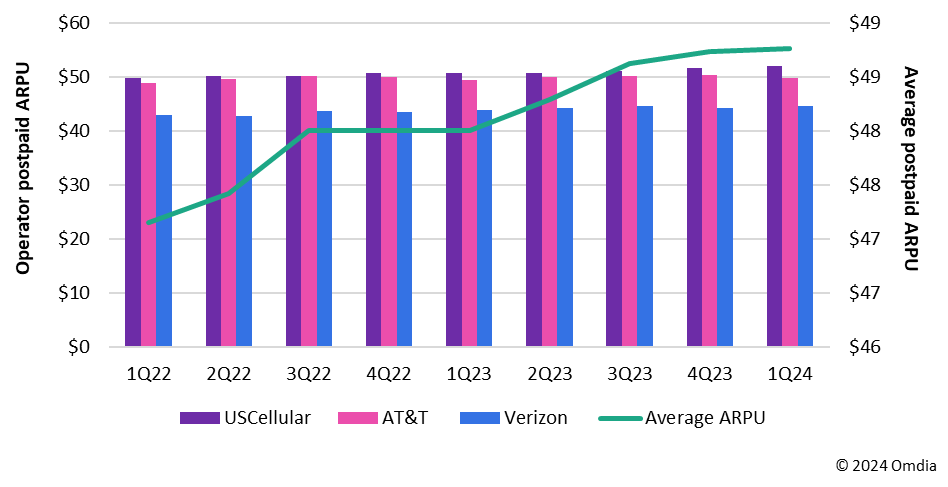

2024 年第一季度,美国主要移动运营商(AT&T、USCellular 和 Verizon)的后付费每用户平均收入ARPU平均值为48.76美元,这是根据其报告的后付费每账户平均收入(ARPA)和每账户平均连接数计算得出的;T-Mobile 仅报告了后付费手机用户ARPU,因此不包含在这一统计之内。平均后付费ARPU较上一季度增长0.03美元,较去年同期增长0.76美元。在过去的两年里,这一数字上涨了1.61美元。USCellular的后付费ARPU在美国最高,在2024年第一季度达到51.96美元(见图2)。USCellular的后付费ARPU可能比其他运营商高出几美元的一个原因是,它是一家农村区域运营商,在这些市场可能没有那么多的选择或竞争。

图2:美国后付费移动服务ARPU趋势,2022年第一季度至2024年第一季度。

资料来源:运营商,Omdia。

Omdia北美市场首席分析师Kristin Paulin指出,美国正在兴起一种新的移动服务定价趋势,这可能会提高后付费ARPU。目前的趋势是,一些运营商开始挑战美国长期以来的all-in-one不限量套餐定价。例如,2023年5月,Verizon推出了myPlan,用户可以通过附加福利进行套餐定制化。然后在2024年5月,AT&T推出了AT&T Boost,客户可以花7美元购买服务来提供临时性的速度提升。如果这类定制服务在美国流行起来,运营商可能会看到用户支出逐步增加。

预付费细分市场

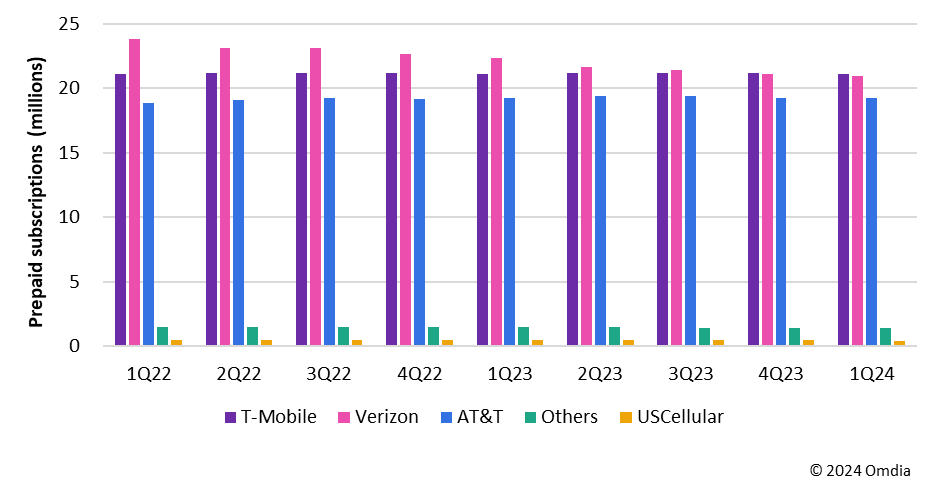

在2024年第一季度的预付费细分市场部分,在移动网络运营商中,T-Mobile以2110万用户占据领先地位(见图3),将Verizon在上一季度的领先地位夺回手中。在2021年11月收购了Tracfone后,Verizon成为最大的预付费运营商,但Verizon未能摆脱Tracfone的连败局面,每个季度都在持续流失用户。经过两年的运营,在净损失了300万用户的情况下,T-Mobile重新夺回了市场领导地位。然而,从这一细分市场的增长情况来看,在2024年第一季度,AT&T是唯一一家实现净增长的运营商,净增用户数为1000。

图3:美国预付费移动用户数,2022年第一季度至2024年第一季度。

资料来源:运营商,Omdia。

今年5月,T-Mobile完成了对Mint Mobile和其他Ka 'ena预付费品牌的收购,这将增加约200万至300万预付费客户,从而充分巩固其在该细分领域的领先地位。此后不久,T-Mobile宣布了收购USCellular的计划。在成功完成与USCellular的交易之前,T-Mobile将扩大其在美国预付费市场的领导地位,增加约40万客户。

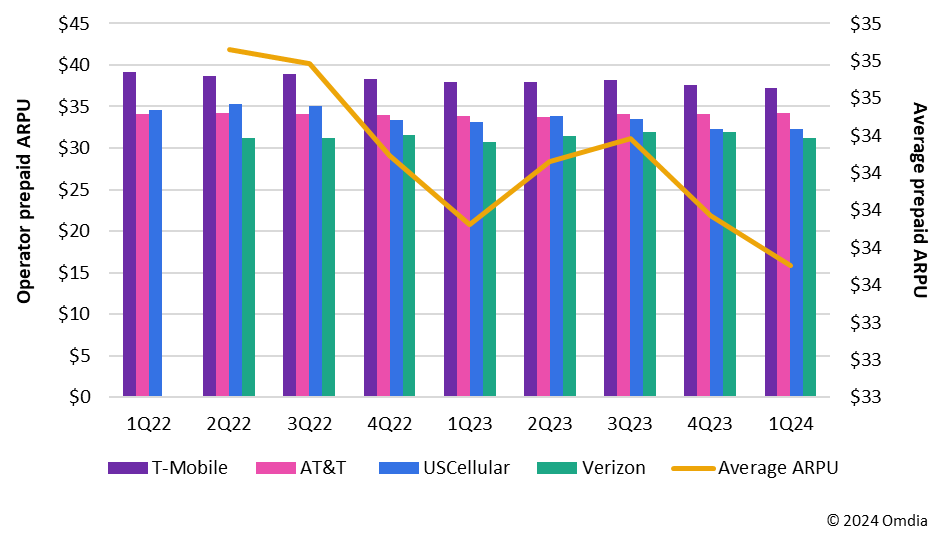

预付费业务利润不那么丰厚。美国所有主要运营商都报告了预付费ARPU, T-Mobile在2024年第一季度的预付费ARPU为37.18美元,处于领先地位。这比美国预付费ARPU第二高的AT&T(34.21美元)高出2.97美元。美国主要运营商2024年第一季度的预付费ARPU平均为33.70美元。Verizon以31.17美元的最低预付费ARPU拉低了平均水平(见图4)。这是因为Verizon拥有各种各样的预付费品牌,大多数是从Tracfone收购的,其中许多是在低端市场运营的。

图4:美国预付费移动ARPU趋势,2022年第一季度至2024年第一季度。

资料来源:运营商,Omdia。

Kristin Paulin表示,但是,有一些策略可以提高美国预付费用户的收入和忠诚度。第一种策略是将合格的预付费用户转变为后付费用户。这是T-Mobile每季度报告的一项统计数据,显示其通常每个季度将大约15万名客户从预付费转至后付费。Verizon也将此作为其预付费战略的一部分进行了讨论。Verizon发现,中端市场正在发生从预付费向后付费的转变。这就是Verizon的Visible和Total by Verizon品牌所处的市场,所以Verizon正在投资发展这些品牌,因为这些客户最终可能会转向后付费。

在预付费市场本身,运营商正在展示鼓励客户增加支出的新方式,这种方式也可以增强用户对运营商的忠诚度。有一种趋势是将额外福利纳入更高级别的预付费套餐计划中,这也是后付费市场采用的一种策略。例如,Cricket正在向其最高级别的60美元/月不限量套餐的客户免费提供Max服务(带广告,价值9.99美元/月)。此外,Mint Mobile向其最高级别的不限量套餐(30美元/月)客户免费提供6个月的Paramount+“Essential” 套餐(价值5.99美元/月)。

市场份额趋势

Omdia指出,为了了解这些趋势是如何转化为市场份额的,需要对2022年第一季度和2024年第一季度进行比较,而不是2023年第一季度和2024年第一季度这两个较近的时期。

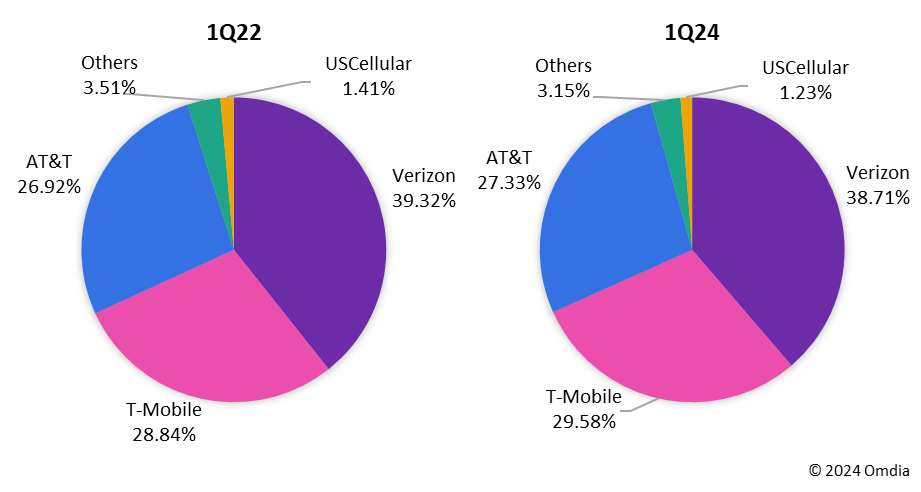

后付费市场领导者Verizon在2024年第一季度占有38.71%的市场份额;这低于2022年第一季度的39.32%(见图5)。在过去的两年里,AT&T和T-Mobile的份额都有所增加。虽然Verizon的份额下跌了0.60个百分点,但T-Mobile和AT&T的份额则分别上涨了0.74和0.41个百分点。尽管Verizon新的myPlan套餐计划为其带来了一个亮点,但该公司一直在苦苦挣扎。T-Mobile凭借成功的5G战略,以及提供各种福利的服务套餐计划,一直在增加市场份额。另一方面,AT&T在重要的中频段5G频谱部署方面落后于T-Mobile和Verizon,而且它的服务套餐计划最缺乏创新,明显缺乏额外福利,但它在后付费市场的份额正在超过Verizon。

图5:后付费市场份额趋势,2022年第一季度 VS 2024年第一季度。

资料来源:运营商,Omdia。

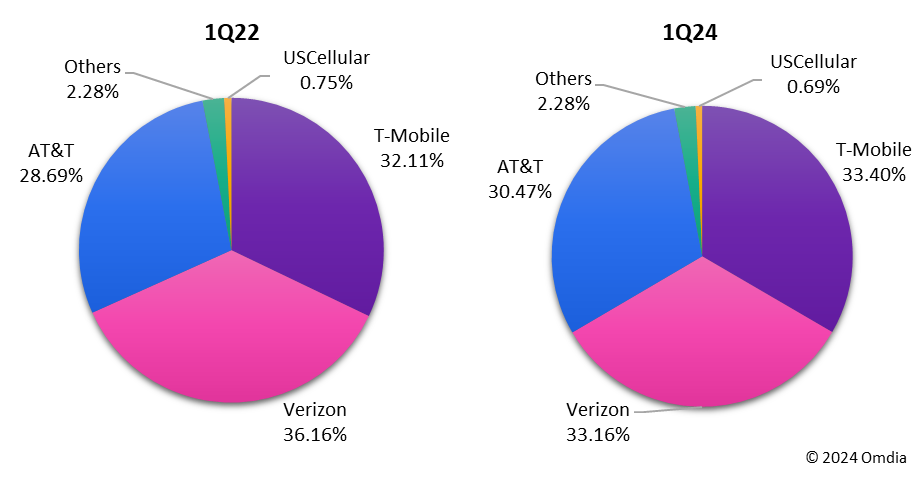

转到预付费市场,T-Mobile在2024年第一季度以33.40%的市场份额领先,稍微领先于Verizon(33.16%)。然而,T-Mobile的份额一直在增长,而Verizon的份额一直在下降。除此之外,在2024年第二季度,Mint Mobile和其他Ka 'ena品牌将加入T-Mobile的预付费用户数基础。这将使T-Mobile的领先优势远远超过Verizon。AT&T的份额也一直在增加。

图6:预付费市场份额趋势,2022年第一季度 VS 2024年第一季度。

资料来源:运营商,Omdia。

展望未来,T-Mobile对USCellular的收购计划将影响美国移动市场的整体构成,使其减少一个Tier 2竞争对手。不过,这对T-Mobile的市场份额影响不大,因为USCellular的后付费份额在2024年第一季度为1.23%,预付费份额为0.69%。但是,增加约40万预付费用户将有助于加强T-Mobile刚刚通过收购Ka 'ena获得的领先市场地位。