C114讯 北京时间5月7日消息(艾斯)市场研究公司Dell'Oro Group副总裁兼分析师Stefan Pongratz在一篇最新专栏文章中对过去一年全球Open RAN和vRAN市场的发展进行了总结分析,他指出,2023年“并不是最成功的一年”,但Open RAN的整体发展轨迹仍在向前。

以下为这篇专栏评论的主要内容:

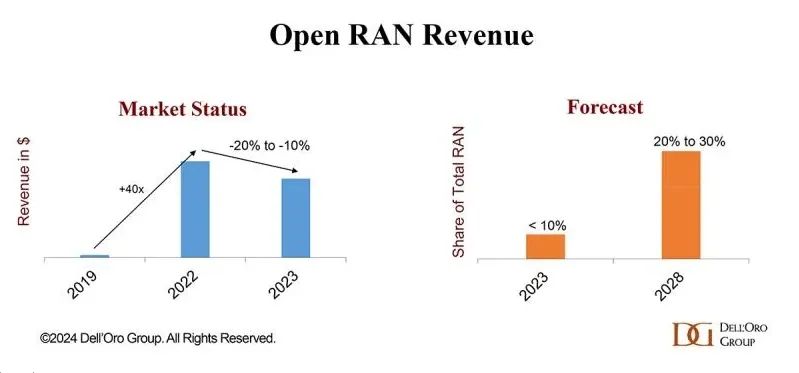

经过四年的加速发展后,Open RAN基础设施收入在2023年有所降温。我们的最新RAN报告的初步调查结果表明,Open RAN收入和vRAN收入在2023年都经历了两位数的下降。尽管此前已经预期了会出现增长放缓,但事实证明,减速略高于2023年初的预期。

Open RAN市场的现状以及推动第一波浪潮的早期采用者和推动第二波浪潮的早期大多数部署之间的前后比较,或许可以解释这种低迷状态。由于第一波的主要运营商(包括Dish、KDDI、NTT DoCoMo、Rakuten和Verizon)的Open RAN出货量相当可观,总计达到数十万个射频单元,这一事实使第一波向第二波的演进变得复杂。尽管美国和日本以外地区的增长前景正在增强,但由于第一波部署仍然占据Open RAN市场的90%的以上,这还不足以弥补出货量上的差距。

尽管2023年第四季度和整个2023年市场表现令人失望,但我们关于长期预测的观点仍然保持不变。在过去几年中,我们一直传达的核心信息——尽管多供应商RAN(Multi-vendor RAN)面临着持续的挑战,但Open RAN发展具备弹性和韧性——仍然保持不变。我们仍然预计,随着时间的推移,大多数运营商将逐步将把更多的开放性、虚拟化、智能化和自动化纳入其RAN路线图中。

市场环境充满挑战

2024年,市场状况可能仍将充满挑战,整体的5G部署放缓将持续给市场带来压力。然而,随着早期采用者状态趋于稳定,“第二波”Open RAN部署(例如AT&T、Telus和1&1等)的商用数量逐渐增加,我们预测Open RAN和vRAN的整体收入将在2024年有所提高。总体而言,Open RAN预计将占据2024年整体RAN市场的7%至10%。长期预测保持不变且前景看好,到2028年,全球Open RAN收入预计将占整体RAN总收入的20%至30%。

此外,支持多供应商部署前景预测的假设也没有改变。最新的五年期预测分析表明,单一供应商Open RAN(single-vendor Open RAN)预计将推动Open RAN市场的大部分增长。预计到2028年,多供应商Open RAN(Multi-vendor Open RAN)将占据整体RAN总收入的5%至10%。

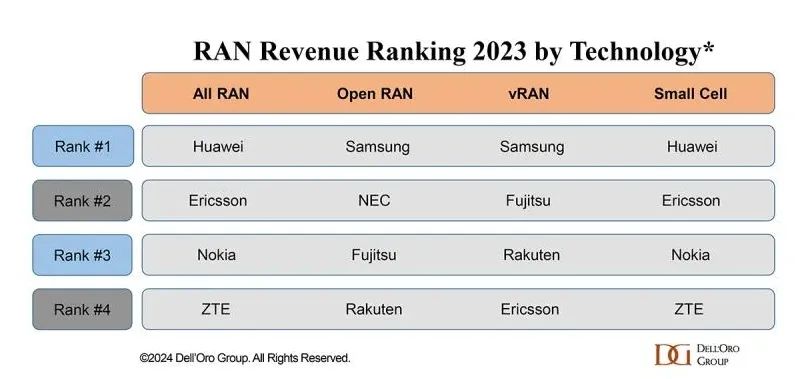

Open RAN和vRAN的投资目前都处于初始阶段,主要由早期便接受了Open RAN概念的供应商主导。另外,2023年排名Top 3的Open RAN和vRAN供应商都不在Top 4 RAN供应商之列。然而,随着爱立信和诺基亚的Cloud RAN收入在其各自的RAN产品组合中所占的份额越来越大,供应商的排名动态可能会发生变化。此外,Open RAN和vRAN之间的重叠比例预计会随着时间的推移而变化,从而影响O-RAN/vRAN供应商市场格局的前景。到2028年,大多数Open RAN也将是Open vRAN。

2023年:“并非最成功的一年”

简而言之,就商业部署和收入而言,2023年不是(Open RAN)最成功的一年。北美地区的收入急剧下降。RAN供应商面临着巨大的挑战,导致一些规模较小的供应商质疑采用功能对等和定价做法专注于传统MBB宏观市场的可行性。但是,2023年也是取得重大进展的一年。

现在,大多数主要的RAN供应商都加入了Open RAN发展队伍。vRAN芯片生态系统正在迅速改善。而且,越来越多的人意识到,单一供应商Open RAN业务案例具有在必要时降低更换成本的潜力,并且具备可以确保供应商在整个技术周期中保持竞争力的改进能力,这可能会具有非常大的吸引力。重要的是,一些全球最大规模的运营商现在正在积极践行Open RAN愿景的各个方面。

此外,一些Tier 1运营商认为,6G将从一开始就会纳入Open RAN。换言之,尽管2023年面临着挑战,但Open RAN的发展轨迹仍在向前。