C114讯 11月3日消息(颜翊)IDC于近日发布了《中国工业互联网平台企业侧:PaaS 平台及应用解决方案市场份额,2022 :分化加速》报告。报告显示,2022年,中国工业互联网平台企业侧市场规模达到28.6亿美元(约合人民币192亿元),受到疫情、需求不振等因素影响,同比增长22.3%,增速有所下降,厂商间的分化日趋明显。

在工业互联网平台市场的企业侧,平台服务商以各类PaaS平台及相关应用的形式为工业企业提供多样化数智解决方案,如设备物联、设备管理、制造运营、能碳管理、大数据平台建设、供应链协同平台建设等,构成了很多企业数字工厂建设的核心。IoT、大数据、AI、低代码等为代表的PaaS平台及相关应用,也是工业云IaaS+PaaS市场中的重要新兴增量市场。

市场整体仍呈现高度碎片化格局,CR6未超过30%,但几家头部企业通过大型集团类项目和大数据AI类项目,在收入上与后续厂商的差距有所扩大。前20收入的厂商的业绩增速差异也更加明显。

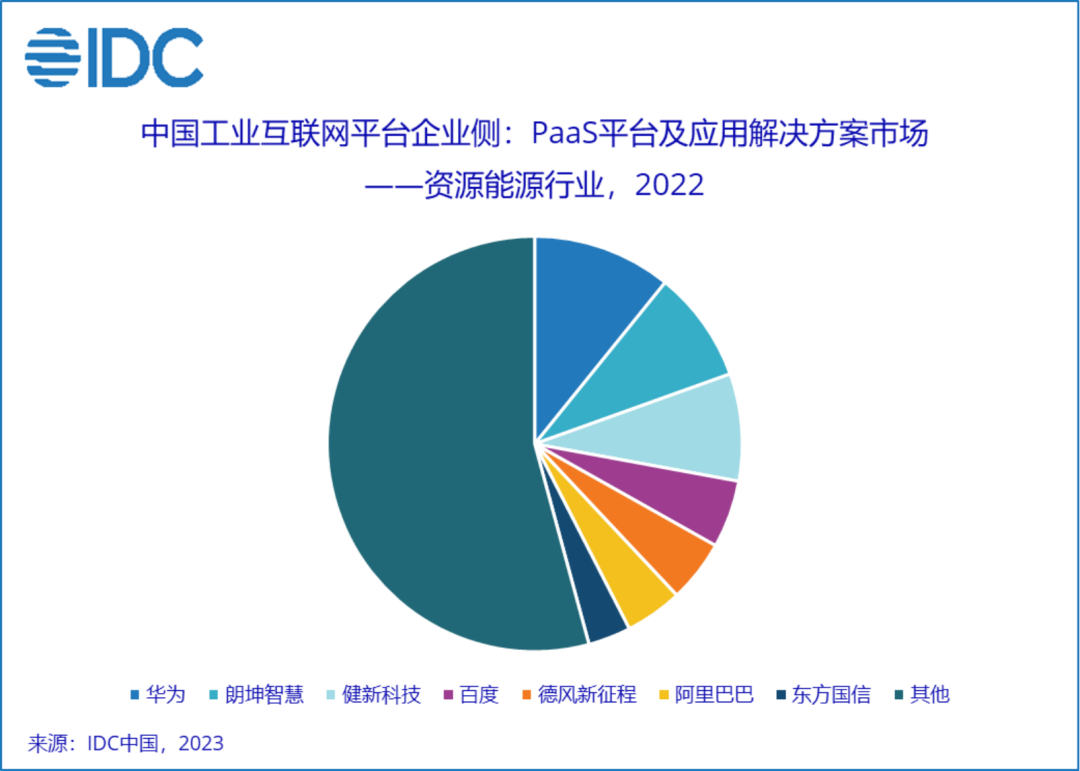

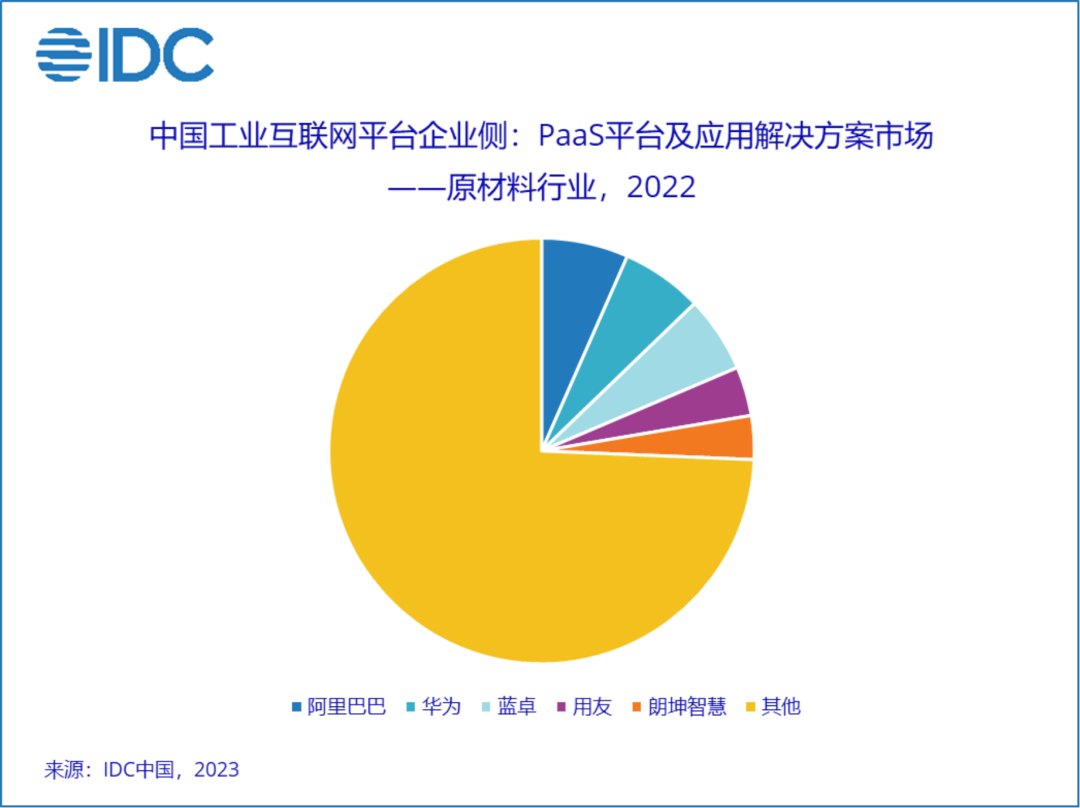

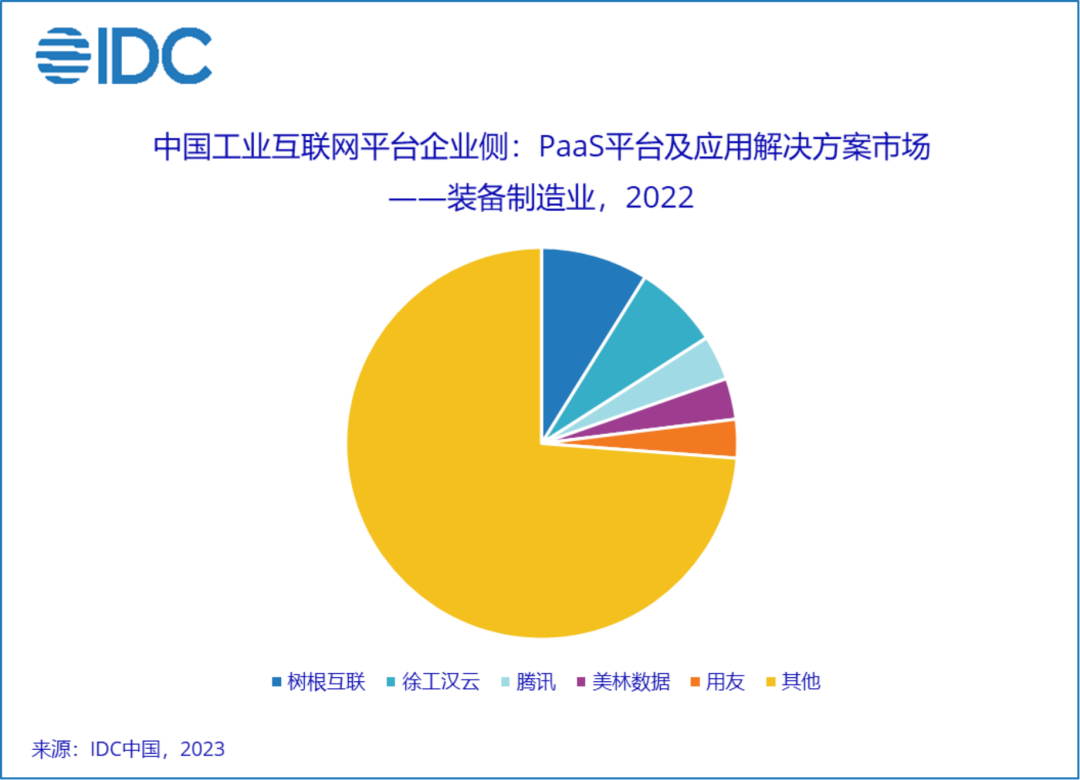

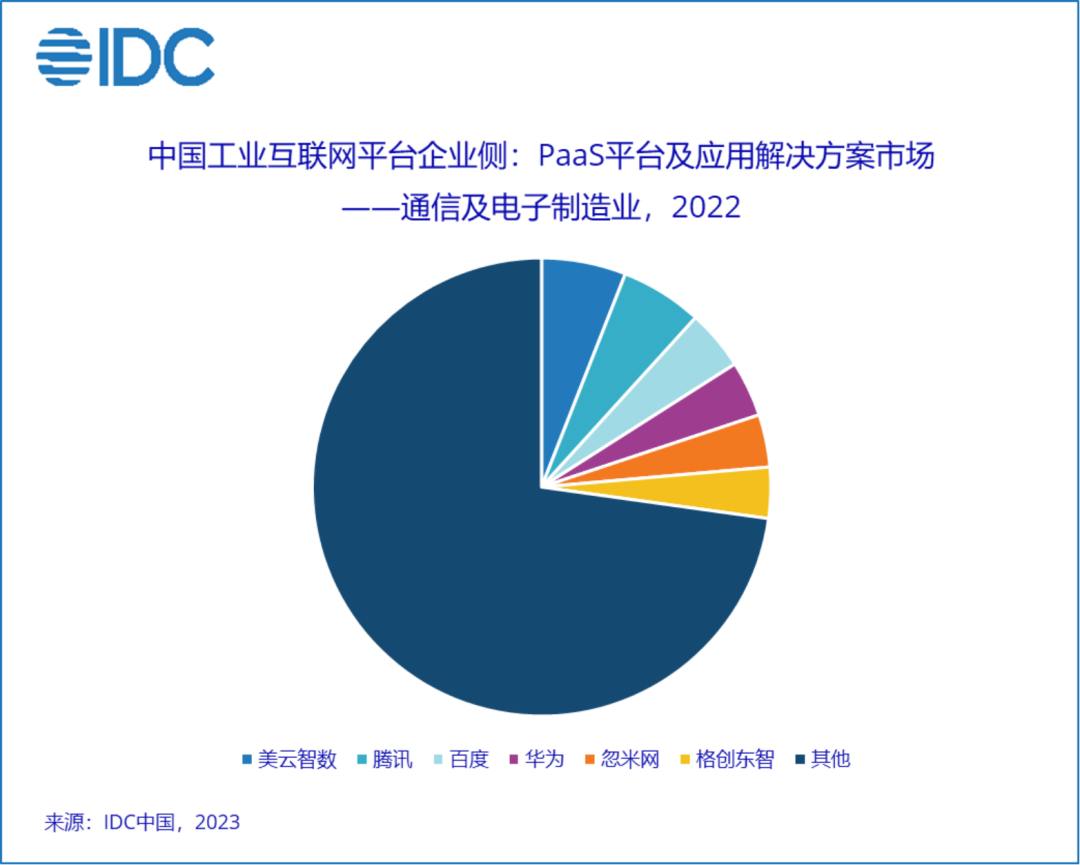

IDC研究发现,不同行业变化明显。电力和采矿等资源能源行业仍保持了相对较快的增长;汽车及零部件行业和消费品行业的比重相比2021年有了显著提升;部分原材料行业企业受到原材料价格上涨放缓等影响需求有所下滑;通信及电子制造业细分领域间分化较明显,消费电子相关行业需求有放缓的趋势;动力电池、光伏、储能制造等新能源制造领域需求相对其他行业仍较为旺盛;烟酒、食品饮料等消费品行业及公共事业在AI应用方面持续规划化拓展,需求增长较快。

IDC中国研究经理崔粲表示,在多重挑战下,2022年中国工业互联网平台企业侧市场增速有所下降,但总体仍属于相对较高的水平。随着未来企业和行业分化进一步明显,加强内功修炼增强核心竞争力、预判下游行业风险合理布局行业、以及加快自主平台及应用产品体系构建,将是下一阶段相关服务商维持增长的关键。