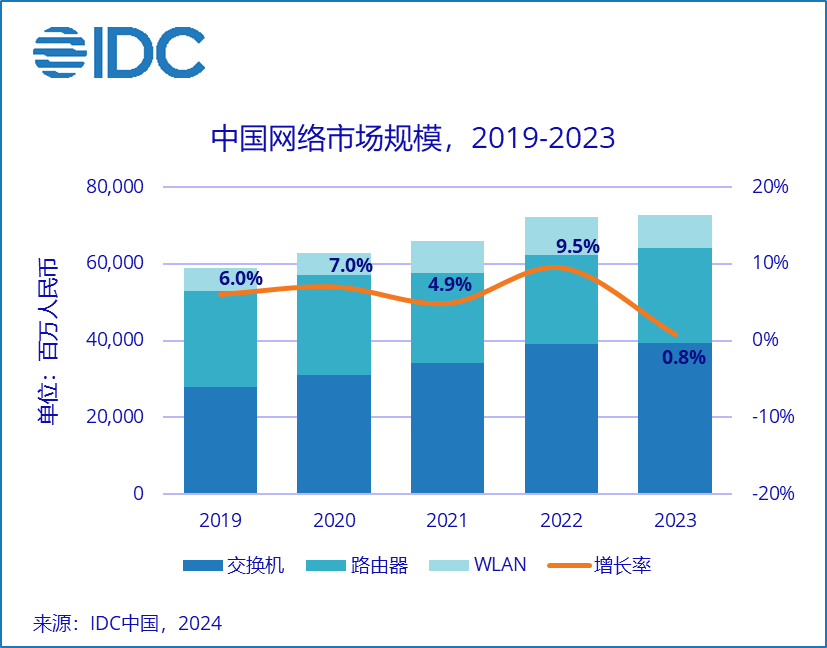

C114讯 4月1日消息(颜翊)IDC《2023年网络市场跟踪报告》显示,2023年全球网络市场规模为714.2亿美元,与去年相比增长12.8%,其中交换机、路由器和WLAN市场增速分别为20.1%、-0.4%和7.6%。中国网络市场规模为728.4亿人民币(由于近期美元汇率变动较大,以人民币展示),与去年相比增长0.8%,其中交换机、路由器和WLAN市场分别增长0.7%、7.2%和-13.7%。

2022上半年开始,随着零部件供应链逐步恢复,积压订单开始快速部署,尤其是交换机和WLAN市场进入到前所未有过的高涨期。2023年,第三季度WLAN市场首先表现出下滑态势,标志着积压倾销之后的消化周期开始出现,随后四季度园区交换机也进入下行周期。

中国网络市场同样经历了疫情和全球供应链影响,近几年整体表现趋稳,受到我国实际建设节奏影响,不同产品表现也各不相同。

交换机市场方面,2023年中国市场同比增长0.7%,其中数据中心交换机同比增长2.2%。从细分部署场景来看,企业网数据中心交换机主要由于互联网行业近两年持续的颓势影响投资,运营商数据中心交换机自2022年以来保持建设高涨,集采、网络云、IT云建设持续进行。预计2024年开始,400Gbps端口出货量将继续增长,51.2Tbps芯片的成熟商用也将助推400Gbps的采用。园区交换机市场同比下滑0.5%,见证过2021年供应链紧张时期的囤货大涨,也经历过部署消耗的低迷等待,目前已经进入到正常建设节奏。

2023年园区交换机市场受到宏观经济波动影响更为明显,企业考虑到自身效益和生存压力,项目部署多有延迟。2024年随着宏观经济好转,园区交换机部署节奏有望转向正轨,并且随着Wi-Fi 6 AP的日益普及,也刺激了园区交换机需求增长。

路由器市场方面,2023年中国市场同比增长7.2%,其中运营商路由器市场同比增长10.0%,三大运营商紧跟国内复苏脚步,以5G和千兆宽带为代表的基石业务保持稳健增长。今年以来,在5G和AI方面三大运营商抓紧发展机遇,推进5G 深度覆盖,优化算力网络资源,布局人工智能大模型,加速新兴业务生产力形成,带动运营商城域路由器投资。在传输网层面,移动400G 全光省际骨干网正式商用,年中计划全面实现“东数西算”8大枢纽间高速互联,将带动数通路由器400G配套部署。

企业网路由器市场同比下滑2.4%,类似于园区交换机受到的影响,面对市场疲软和投资低估周期,低端档和商业SOHO路由器在中小微企业场景部署不畅。2024年随着经济形势好转和企业投资信心恢复,SMB分支场景和SD-WAN方案有望迎来建设高峰,金融、政府和电力等行业的自主可控需求日益凸显,核心场景中中高端档路由器有加速部署趋势。

WLAN市场方面,2023年中国市场同比下滑13.7%,教育、医疗、服务等多数行业出现采购规模下滑趋势。企业级WLAN市场中,Wi-Fi 6产品已经成为绝对的主流标准,Wi-Fi 4和Wi-Fi 5市场规模加速下滑,国内主流WLAN厂商均已发布Wi-Fi 7产品,并在2023年开始陆续商用,Wi-Fi 7从产品层面已经就绪。2024年初,Wi-Fi 7 标准正式发布,并开始对Wi-Fi 7设备进行认证,这将极大地加速Wi-Fi 7产品的商用部署,预计未来五年中国企业级WLAN市场的复合增长率将达到6.2%。