C114讯 3月13日消息(颜翊) 根据国际数据公司(IDC)发布的全球以太网交换机季度跟踪报告和全球路由器季度跟踪报告显示,2023年,全球以太网交换机收入同比增长20.1%,达到442亿美元。2023年第四季度以太网交换机市场增长0.8%。

2023年,全球企业和服务提供商(SP)路由器市场总收入为164亿美元,同比下降0.4%。2023年第四季度,路由器市场也同比下降了12.7%。

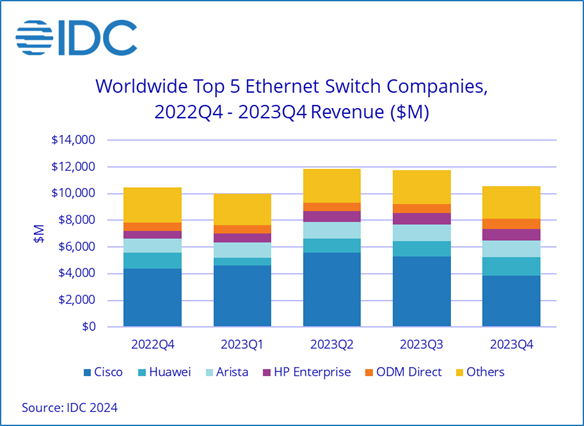

以太网交换机市场亮点

以太网交换机市场的数据中心和非数据中心部分呈现出不同的趋势。2023年,数据中心部分的市场收入同比增长13.6%,第四季度同比增长4.4%。数据中心以太网交换机占整个市场收入的41.5%,其余为非数据中心部分。

2023年全年,数据中心部分200/400 GbE交换机的收入同比增长了68.9%,但第四季度较第三季度增长14.8%。100GbE交换机占数据中心市场收入的46.3%,全年增长6.4%,第四季度较第三季度下降3.0%。ODM直销仍是数据中心部分的重要组成部分,2023年同比增长16.2%,占数据中心部分全年收入的14.3%。

2023年,以太网交换机市场的非数据中心部分同比增长25.2%,但在第四季度下降了1.9%。2023年,1GbE占该部分收入的56.5%,全年增长24.2%,但第四季度同比下降7.0%。10GbE交换机在第四季度占非数据中心部分收入的20.4%,全年增长5.3%,但在第四季度同比下降6.1%。

从地区角度看,美国以太网交换机市场全年增长28.8%,第四季度增长3.8%;西欧市场全年增长19.3%,但第四季度下降6.9%;中欧和东欧市场全年增长20.7%,第四季度下降1.6%;中国市场全年下降4.0%,但第四季度增长了9.1%;亚太地区(不包括日本和中国)市场在2023年增长15%,但第四季度下降9%。

“2023年全球以太网交换机市场在各种趋势的推动下充满活力,尤其是在人工智能的影响下,”IDC云和数据中心网络研究副总裁Vijay Bhagavath说。“在数据中心市场,企业和服务提供商正在构建速度更快的以太网交换机,以支持快速成熟的人工智能工作负载。在非数据中心部分,以太网交换机供应商正在软件管理平台中嵌入人工智能功能,以改善运营。总体而言,连通性,尤其是以太网交换,在支持无处不在的人工智能时代中发挥着越来越关键的作用。”

路由器市场亮点

路由器市场的服务提供商部分(包括通信服务提供商和云服务提供商)占路由器市场总收入的76.6%。该细分市场的收入在 2023年全年增长了1.4%,但在第四季度下降了10.6%。企业路由器部分的收入占市场的其余份额,2023年全年下降6.1%,第四季度下降18.6%。

从区域角度来看,美洲地区的综合服务提供商和企业路由器市场总和在2023年全年上升了2.0%,但在第四季度下降了 18.0%。在亚太地区,2023年市场同比下降2.1%,第四季度下降6.5%。在欧洲、中东和非洲(EMEA)地区,2023年全年市场同比下降1.7%,第四季度下降13.6%。

供应商亮点

2023年,思科的以太网交换机收入同比增长22.2%,但第四季度同比下降12.1%。2023年,非数据中心部分占思科以太网交换机总收入的69.5%,全年同比增长28.6%,但第四季度同比下降12.8%。数据中心部分收入占其余部分,全年同比增长 9.7%,但在第四季度下降了10.6%。2023年全年,思科的以太网交换机总份额为43.7%。思科的综合服务提供商和企业路由器合并收入在2023年全年增长了1.4%,但第四季度下降22.9%,因此该公司在2023年的市场份额为35.7%。

Arista Networks 的以太网交换机收入(其中91.4%属于数据中心部分)在2023年增长了35.2%,第四季度增长19.1%,使该公司在2023年全年的市场份额达到11.1%。

华为以太网交换机总收入在2023年增长10.6%,第四季度增长16.5%,2023年全年市场份额为9.4%。该公司的综合服务提供商和企业路由器总收入在2023年增长2.6%,第四季度增长0.9%,使该公司2023年的市场份额达到29.2%。

HPE的以太网交换机收入(其中89.6%属于非数据中心部分)在2023年增长了67.6%,第四季度增长50.8%,2023年全年的市场份额为9.4%。

H3C 的以太网交换机收入在2023年全年下降了6.3%,但在第四季度上升了12.9%,全年市场份额为4.2%。在综合服务提供商和企业路由市场,H3C 2023年的收入下降了8.5%,第四季度下降了9.8%,2023年的市场份额为2.0%。