C114讯 3月27日消息(苡臻)近日,无锡雪浪环境科技股份有限公司(以下简称“雪浪环境”)正式宣布,公司于2026年3月20日与上海氦星万联科技发展合伙企业(有限合伙)(以下简称“氦星万联”)、氦星光联科技(深圳)有限公司(以下简称“氦星光联”)、共青城氦俊讯光投资合伙企业(有限合伙)(以下简称“氦俊讯光”)、国联通宝资本投资有限责任公司(以下简称“国联通宝”)及雪浪环境预重整引导人共同签署了重整投资协议及相关附属协议。

这一举措不仅为徘徊在退市边缘的雪浪环境带来生机,更让市场充满好奇与无限联想――传统赛道的“失意者”,为何获得商业航天、激光通信领域力量的青睐?这场重整背后,是单纯的企业纾困,还是激光通信产业借壳突围的布局?氦星万联及其背后的氦星光联,又将如何以商业航天为抓手,为这家老牌企业注入新动能?

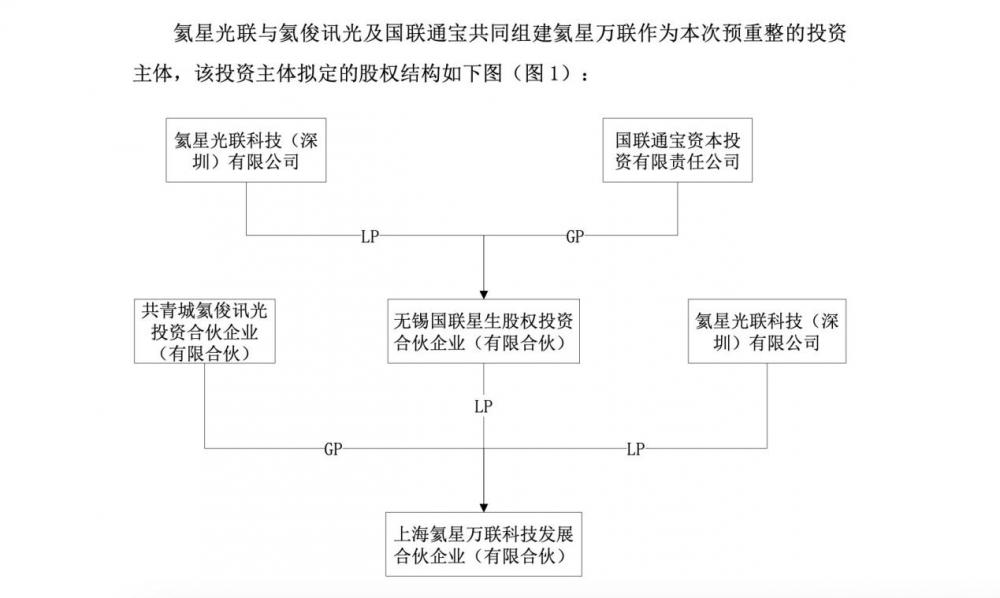

重整主体明确,核心条款落地

本次参与雪浪环境重整投资的主体氦星万联,由氦星光联、氦俊讯光和国联通宝共同组建,成立日期为 2026年2月2日,实际控制人为谭俊。因成立时间较短,暂无业务情况与财务数据。

根据本次签署的主协议,本次重整完成后,氦星万联将成为雪浪环境控股股东。此外,根据本次签署的主协议及附属协议,氦星万联指定氦星光曜作为员工赋能平台受让本次重整相关股份。

各方确认,产业投资人的投资金额共计约7.79亿元,相应受让雪浪环境转增股票共计1.87亿股,受让价格为协议签订日前120个交易日甲方股票交易均价(即交易基准价)的50%,即4.16元/股。氦星光曜按照4.99元/股受让标的股票数量为1500万股,共计支付标的股票对价款7485万元。

据了解,氦俊讯光是氦星光联的控股股东,无实际经营业务,实际控制人为谭俊;国联通宝实际控制人为无锡市人民政府国有资产监督管理委员会,近三年主要从事私募股权投资业务,同时向客户提供战略投资与财务咨询服务。

氦星光联成立于2021年8月30日,实际控制人为谭俊,是一家激光通信解决方案提供商和相关产品制造商,致力于开放式垂直产业链研发产品与低成本快速量产,氦星光联掌握激光通信研发核心技术,主营产品面向保密通信、应急通信、智慧+行业建设、数据服务等各种激光通信应用场景,主要产品矩阵涵盖高速光电器件、快反镜、光机系统等核心部件、激光通信终端、光学地面站等。

此外,氦星光曜为氦星万联指定的参与本次雪浪环境重整的员工赋能平台,成立日期为 2026 年3月17 日,因成立时间较短,暂无业务情况与财务数据。

氦星光联:谭俊掌舵,深耕空间激光通信

在这场重整事件中,氦星光联无疑是核心焦点,而其背后的掌舵人谭俊,更是贯穿始终的关键角色――一个名字反复出现,究竟是什么样的履历与实力,能让他主导这场上市公司重整,带领氦星光联在短短四年内站稳脚跟?

公开资料显示,谭俊博士毕业于中科院半导体所,毕业后,谭俊一直在一线岗位从事卫星激光通信领域的相关研究工作,曾先后在华为、航天院所工作,参与了“天地一体化”等国家重大项目以及华为公司集团项目,凭借扎实的技术积累与突出的行业贡献,曾获得2022年商业航天青年领袖奖、2023年“全球未来产业之星”大赛超能奖等荣誉。

2021年,谭俊创立氦星光联,是中国对标Starlink通信技术的商业公司。短短四年时间,氦星光联已是国内少数拥有全自研、国产化可控垂直生态链的空间激光通信企业,在商业航天领域占据重要地位,其技术实力与发展潜力,也成为此次能够主导雪浪环境重整的底气。

作为本次重整的核心产业方,氦星光联的财务状况直接关系到雪浪环境重整的可行性与后续发展潜力,其近三年的财务数据也透露出自身的发展态势,更成为市场判断这场重整价值的重要依据。

数据显示,2023年至2025年,氦星光联的资产总额从7803.13万元稳步增长至59265.35万元,规模扩张态势明显;同期营业收入从687.76万元提升至7271.39万元,业务规模实现快速突破,这也表明其核心业务已逐步打开市场,具备较强的发展韧性。

不过需要注意的是,该公司近三年净利润均处于亏损状态,2023年至2025年净利润分别为-5289.45万元、-13652.74万元、-8708.66万元,尽管尚未实现盈利,但2025年的亏损较2024年已有明显收窄,显示出其经营状况正逐步改善,盈利拐点有望加速到来。

需要一提的是,商业航天本就是投入巨大、回报周期较长的赛道。核心技术研发、核心组件量产、在轨测试及市场拓展等环节均需持续大额资金投入,前期亏损是行业普遍常态。氦星光联当前的亏损,正是其聚焦激光通信核心技术攻坚、完善垂直产业链布局的必要投入,而非经营不善所致。

从未来发展来看,随着商业航天产业爆发式增长,激光通信作为空天地一体化网络的核心支撑技术,市场需求将持续扩容;加之氦星光联已构建全自研、国产化可控的产业生态,核心产品逐步落地,叠加此次借助雪浪环境上市平台实现规模化扩张,后续随着产能释放、业务放量,有望逐步实现盈利,充分释放商业航天赛道的成长潜力,长期发展值得期待。

双向奔赴:传统企业纾困与新兴赛道拓局

此次雪浪环境与氦星万联的合作,本质上是传统企业纾困与新兴赛道扩张的双向奔赴。

对雪浪环境而言,长期以来受行业周期与经营管理等因素影响,已陷入资不抵债的困境,截至2025年三季度末,公司资产负债率高达93.57%,股东权益仅剩1.47亿元,连续亏损的局面让其濒临退市。

而氦星光联主导的重整,不仅能为其注入充足资金、化解债务压力,更能借助自身的技术与产业资源,推动雪浪环境从传统环保领域向商业航天激光通信新兴领域转型,实现产业升级,焕发新的发展活力。

而对氦星光联而言,雪浪环境的上市平台是其实现快速发展的重要载体。当前,商业航天产业进入爆发式增长阶段,激光通信作为构建天基网络、实现空天地一体化通信的核心技术,市场需求持续释放,发展前景广阔。

作为一家初创科技企业,氦星光联虽具备核心技术与市场潜力,但要实现规模化发展、对接更广泛的资本市场资源,借助上市公司平台完成转型扩张,无疑是高效路径。通过此次重整,氦星光联有望将自身激光通信相关资产逐步注入雪浪环境,打造A股市场稀缺的商业航天激光通信产业平台,进一步巩固赛道优势,抢占行业发展先机。

从产业发展视角来看,这起重整事件也折射出我国新兴科技产业的发展新趋势。在新质生产力培育的大背景下,商业航天等战略性新兴产业成为资本布局的重点领域,民营科技企业凭借技术创新优势,成为赛道发展的核心力量,而地方国资的积极参与,为新兴产业的落地与规模化发展提供了坚实支撑,这种协同发展模式,将进一步推动核心技术国产化、产业规模化,助力我国在商业航天激光通信等领域实现突破。

整体来看,此次重整不仅是雪浪环境化解经营危机、谋求转型发展的关键一步,也为氦星光联打开了资本市场发展通道。随着后续重整工作稳步推进,激光通信资产有望逐步落地,双方或将在产业协同与资本助力下,打开新的成长空间。这场传统环保企业与商业航天新锐的结合,最终能否走出一条高质量转型路径,仍有待后续市场与业绩的持续验证。