C114讯 2月12日消息(艾斯)在全球首批5G网络已经进入平稳建设阶段,从而导致RAN投资呈现明显下滑的大背景下,Open RAN所面对的阻力似乎在2023年加倍放大。不过,价值140亿美元的AT&T大单,为过去一年Open RAN的发展划下了浓墨重彩的一笔。甚至可以说,如果没有这笔订单,整个2023年的Open RAN市场都显得过于平淡。

无论是乐天移动(Rakuten Mobile)前CEO Tareg Amin的突然辞职,还是多家Open RAN供应商新秀们的裁员,都引发了行业对于该技术的担忧与部署放缓。当然,需要看到的是,在一片质疑声中,欧洲成为2023年Open RAN发展最为活跃的市场,包括德国电信这样的Tier-1老牌运营商已经开启了欧洲地区的商用部署,沃达丰则发出了大规模的Open RAN询价请求。

同时,我们认为,尽管全球RAN市场投资下滑明显,但在政治施压和技术演进的双重推动之下,运营商们经过谨慎评估与试点之后,正开始对Open RAN释放更多的关注和信心。并且,诺基亚和爱立信这些传统供应商的大力支持,也成为了未来Open RAN市场继续向好以及壮大生态系统的重要支撑动力。

2023年全球Open RAN支出下降

2023年初,市场研究公司Dell'Oro Group发布报告称,2022年Open RAN收入以比最初预期更快的速度加速增长,并预计到2027年Open RAN将占全球RAN市场的15%-20%。但到了2023年第二季度,全球RAN市场以近七年来最快的速度下滑,同时Open RAN收入也首次出现同比下降,许多专注于Open RAN的供应商并未像他们希望的那样蓬勃发展。

直到最近,另一家市场咨询机构Mobile Experts亦报告称,Open RAN相关收入在2022年达到了峰值,仅略高于20亿美元,在2023年则呈现出略有下降的态势。据其预计,2024-2026年期间,Open RAN每年的相关收入将降至15亿美元。

实际上,早在今年8月份,知名电信行业媒体Light Reading就曾发布评论文章称,运营商削减预算开支的寒风吹到了Open RAN市场。虽然电信运营商声称对Open RAN技术感兴趣,但在当前严酷的环境下,各家Open RAN新进入者企业的表现比老牌竞争对手要更差——尽管Open RAN在整体RAN市场中的份额略有增长,但情况仍然如此。权威市场研究公司Omdia估测,Open RAN将占据2023年RAN市场420亿美元销售额的7%左右,高于2022年的6%。

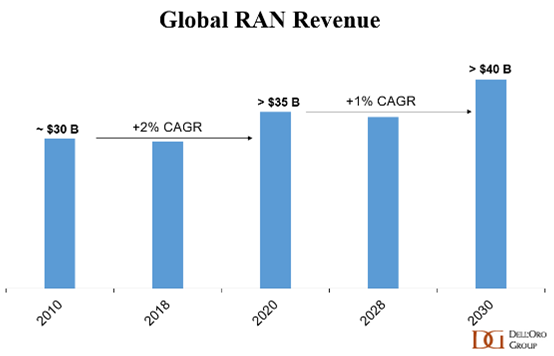

面向2024年,RAN的增长前景仍然充满挑战。根据Dell'Oro Group最新《RAN 2030高级研究报告》,运营商可以在短期内增加资本强度来支持新技术的部署,但这种加速往往是暂时的,随着时间的推移,RAN发展趋势会相对平缓,最终受到运营商收入趋势的限制。在4G时代以2%的复合年增长率增长之后,全球RAN收入预计将在2020年至2030年期间以1%的复合年增长率增长。

欧洲成全球最活跃地区

尽管面临着资本开支的下降,2023年业界仍然见证了多项与Open RAN现场试验、测试和认证相关的公告。从全球范围来看,欧洲成为2023年Open RAN发展最活跃的地区。

年初,德国电信、Orange、意大利电信、西班牙电信和沃达丰集团在一份联合报告中评估了Open RAN技术的现状,并指出了可以改进的领域。该报告提出,欧洲已经进行了小规模部署(试验),今年将宣布新的试点,预计大规模部署将从2025年开始。2023年的重点将是城市地区5G的成熟,并通过透过行业社区交付的成熟认证来最大限度地减少系统集成开销。

之后,Orange和沃达丰宣布在欧洲进行Open RAN网络基础设施共享,德国电信也在MWC 2023上宣布与诺基亚、富士通和Mavenir合作开始在其欧洲业务地区进行Open RAN商用部署的初始阶段。当时,德国电信首席技术官Abdu Mudesir表示,过去几个月里Open RAN在稳定性和性能方面都逐渐成熟,这使其有信心进行初步的商用部署。

下半年,英国政府宣布向19个Open RAN项目提供8800万英镑资助。沃达丰网络架构总监Santiago Tenorio在10月份的TIP活动中表示,该运营商将在其全球业务覆盖范围(包括17万个站点)发出Open RAN技术报价请求(RFQ)。“这可能是行业一段时间以来最大的询价之一。”他说,“许多供应商现在都将Open RAN纳入了自己的路线图。我们将利用这一RFQ来加强他们的承诺,改进他们的产品规范,推动行业致力于Open RAN的前进发展。”

目光转至亚洲地区,三星在全球Open RAN市场持续获取更多份额的同时,韩国政府牵头的Open RAN产业联盟(ORIA)也在今年正式成立,该国还发布了《振兴Open RAN的政策方向》文件,希望通过将外国供应商的设备引入位于韩国板桥的Open RAN测试平台,并设立韩国开放测试和集成中心(K-OTIC),扩大韩国本土企业展示和测试其产品的机会。

同时,尽管印度本土Open RAN进展不尽如人意,但该国政府宣布与美国政府携手,将共同开发新的5G和6G网络以及Open RAN技术。此外,日本运营商NTT DOCOMO也已开始在其全国性商用网络中部署Open RAN设备。

在北美市场,政府层面的推动举措更加显著。这些包括但不限于年初美国国防部发起的奖金高达700万美元的5G Open RAN挑战赛、美国商务部设立15亿美元资金用于推动Open RAN等开放技术发展、NTIA希望对Open RAN的“最小可行配置文件(Minimum Viable Profile)进行标准化从而加速推广等。另外,O-RAN联盟2023年还宣布北美新开设四个Open RAN测试中心。

供应商几家欢喜几家愁

正如ABI Research在一份最新报告中所写的那样,2023年,几乎所有主要移动网络供应商已经开始与其他供应商和芯片供应商合作,在多供应商互操作性环境中验证其Open RAN产品组合。并且,ABI Research将Mavenir、NEC和诺基亚列为Open RAN市场领导者,并指出Mavenir、NEC和富士通等新的Open RAN供应商正在引领当前的Open RAN部署,而爱立信和诺基亚等老牌供应商,已经开始与芯片供应商和其他移动网络供应商合作,以扩展其Open RAN生态系统。

然而,这些排名靠前的Open RAN供应商在2023年大多境况堪忧。消息人士透露,Mavenir 2023年前六个月的市场份额与2022年同期相比减少了一半以上。其最大客户Dish Network暂停投资似乎是主要原因所在。此外,Mavenir在8月份还被穆迪下调了评级。

至于在Open RAN市场野心勃勃的日本供应商NEC,面对着严酷的市场环境,该公司近期已经大幅下调了5G收入目标。相关数据显示,NEC的5G业务在上一财年(截至2023年3月底)的销售额为872亿日元(5.9亿美元),运营亏损为311亿日元(2.1亿美元)。其收入增长了30%,但亏损却比一年前增加了105亿日元(7200万美元)。此前该公司曾预测2026财年(即截至2026年3月的财年)日本以外市场的5G收入将达到854亿日元(5.8亿美元),但这一数字现在被下调至310亿日元(2.1亿美元)。这种下调充分说明了市场状况的严峻性以及作为一家挑战者企业NEC所面临的困难。

总部位于美国的另一家Open RAN供应商Airspan在8月宣布,因市场需求下降,将进行成本削减和裁员重组计划。Airspan并未透露具体的裁员人数。截至去年年底,Airspan在全球拥有226名全职员工和第三方合同工。财报显示,Airspan 2023年第二季度净亏损3360万美元,2023年第一季度净亏损2090万美元,2022年第二季度净亏损2100万美元。

在这些新贵供应商之外,诺基亚和爱立信这些老牌供应商也在2023年展现了对于Open RAN技术的重视和投入,并且可谓斩获颇丰。一些行业观察人士认为,大型运营商将倾向于从他们过去使用的同一家大型供应商那里购买兼容O-RAN的产品,而诺基亚、爱立信和三星等老牌选手在过去一年也都在积极推出兼容O-RAN的解决方案,同时致力于提升产品性能以及与其他厂商的可互操作性。

例如,爱立信推出了为Open RAN架构量身定制的全新节能解决方案——两款兼容O-RAN联盟标准的全新RAN自动化应用(rApp)—RAN Energy Control和RAN Energy Cockpit,诺基亚近期在其位于德克萨斯州达拉斯的诺基亚Open RAN创新中心成功完成了与Mavenir射频单元的互操作性测试。而三星网络的官网头条板块,更是充满了2023年度该供应商在全球范围内的vRAN与Open RAN进展内容。

如开篇所提,AT&T向爱立信授予的五年期价值140亿美元的重大合同,成为了装点整个2023年Open RAN市场的最大亮点。在C114看来,这不仅是一家顶级规模移动运营商对未来向着开放网络技术演进的肯定,也是对爱立信这样老牌运营商朝着更加解耦、更加开放架构所做努力的肯定。这一合作,极有可能成为推动整体Open RAN市场朝着更成熟、更健壮、更强大系统进行发展的重大推动力。

关于那些Open RAN扛旗手们

2023年末,在一再延误推迟之后,德国新晋移动运营商1&1终于宣布在基于Open RAN的5G网络上推出移动服务。根据1&1的计划,该运营商的网络到2030年底将覆盖德国50%的家庭。一位发言人表示,预计到2024年底,1&1的将覆盖3000个站点。而1&1是业界知名Open RAN扛旗手运营商中规模最小的一家,另外两家分别为日本乐天移动(Rakuten Mobile)和美国Dish Network。

先来看看持续深陷挣扎的Rakuten Mobile。受推出移动业务的拖累,Rakuten Mobile母公司乐天集团(Rakuten Group)遭受了巨大损失——连续13个季度运营亏损总计约55亿美元,并背负了巨额债务。从2020年成立至今,Rakuten Mobile始终未能实现收支平衡,而且鉴于其目前的用户总数和ARPU,实现盈利似乎仍是个渴望不可及的目标。而其前CEO Tareg Amin在今年8月突然宣布离职,更是给这家深陷泥沼的企业蒙上一层更深的阴影。

Next Curve分析师Leonard Lee表示,Tareq Amin是Open RAN真正的先驱者。他认为,“这对Open RAN发展来说是一个巨大的损失,对整个行业来说也是一个令人遗憾的损失。他一直是标准和技术进步的杰出代言人。如果没有Tareq Amin和Rakuten Mobile,Open RAN不会取得今天的成就。”

另外,作为Rakuten Mobile对外输出Open RAN技术经验和系统整合的业务平台,Rakuten Symphony在2023年的收入表现也不甚理想。2023年上半年,Rakuten Symphony收入同比下降5%,至1.48亿美元,其中仅第二季度就缩减了18%。Tareq Amin此前承认,其产品组合的不足阻碍了与brownfield电信运营商之间的合作进展。“要么brownfield用例得到验证,要么我们就永远是greenfield市场的一个小众业务。”

同样,在美国市场占据Open RAN发展领先地位的Dish Network日子也不太好过。截至目前,Dish Wireless的移动网络已经覆盖了美国85个市场的1.4亿人口,人口覆盖率超过73%。但与Rakuten Mobile一样,一方面面对着投入网络建设的持续现金流失,另一方面是无线服务收入同比下降,这使得Dish面临着巨大的融资负担。到目前为止,Dsih已经在其Open RAN 5G网络上花费了约60亿美元,而在过去10年左右的时间里,Dish在5G频谱上花费了300亿美元。大多数分析师都预计这项投资很难在短期内获得回报。

开放的时代已经到来

与以往行业反复提及的难点一样,电信运营商对于Open RAN的担忧和观望,不仅在于对该技术与传统专有解决方案在性能上的差距,也关乎于在扩大供应商范围的同时伴随而来的系统集成性问题。

在技术性能方面,老牌RAN供应商多年来一直认为,O-RAN联盟的7.2x split(即保留在DU上的RAN功能与在RU上执行的RU功能之间的分割)无法为某些用例提供必要的性能,例如Massive MIMO。为了解决这一难题,2023年6月,O-RAN联盟内部达成了妥协,并宣布了两种7.2x版本,其中RU和DU被分类为A或B。A类将信道估测和均衡器以及上行链路路径中解决干扰所需的组件移至RU;而B类将均衡器保留在DU中,正如最初为7.2x split规定的那样,但均衡器移至RU中。

Omdia资深分析师Kerem Arsal与Omdia服务提供商网络首席分析师Roberto Kompany对此指出,这可能会使问题复杂化,尤其是在混合和匹配来自老牌供应商和新供应商的组件的可能性方面。

另一个普遍关注的问题是通用处理器(GPP)不适合RAN计算。一种解决方法是将软件堆栈的整个物理层迁移至定制芯片上。但如果软件供应商转向另一家芯片供应商,它就必须重写代码,这与开放理念不符。此外,在扮演系统集成商这个角色方面,是选择其中一家作为“总负责人”还是运营商自身去投入这部分工作,迄今为止依然没有十分统一的观点。

所有这些担忧在一定程度上解释了为什么传统运营商在大规模投资Open RAN方面显得不是那么积极,而技术问题和RAN市场放缓的结合,则对Open RAN新进入者形成了一场完美风暴。无论如何,回望2023年,Open RAN的规模部署已经拉开帷幕,而老牌供应商在这个市场的更多参与,正在赋予Open RAN生态系统加速成熟更大的可能性。开放的时代已经到来,Open RAN会持续存在并发展,而面对此做好准备,将是赢得未来的关键。