C114讯 5月5日消息(水易)随着4月结束,长飞、亨通、烽火、中天,四大光纤光缆上市公司悉数公布2021年业绩。当然,未上市的富通,也在上海清算所公布了自己的年度业绩。这样一来,光纤光缆“五巨头”向我们全方位展示了,2021年他们干得怎么样。

历年来,这五大厂商在三大运营商的集采中,能够获得近70%的份额。此外,在2021第七届世界光纤光缆大会上,CRU指出,放眼全球,中国的光纤光缆市场,无论是需求量还是供应量,都超过了50%。“中国市场比以往任何时候都更能决定全球光纤光缆的价格。”

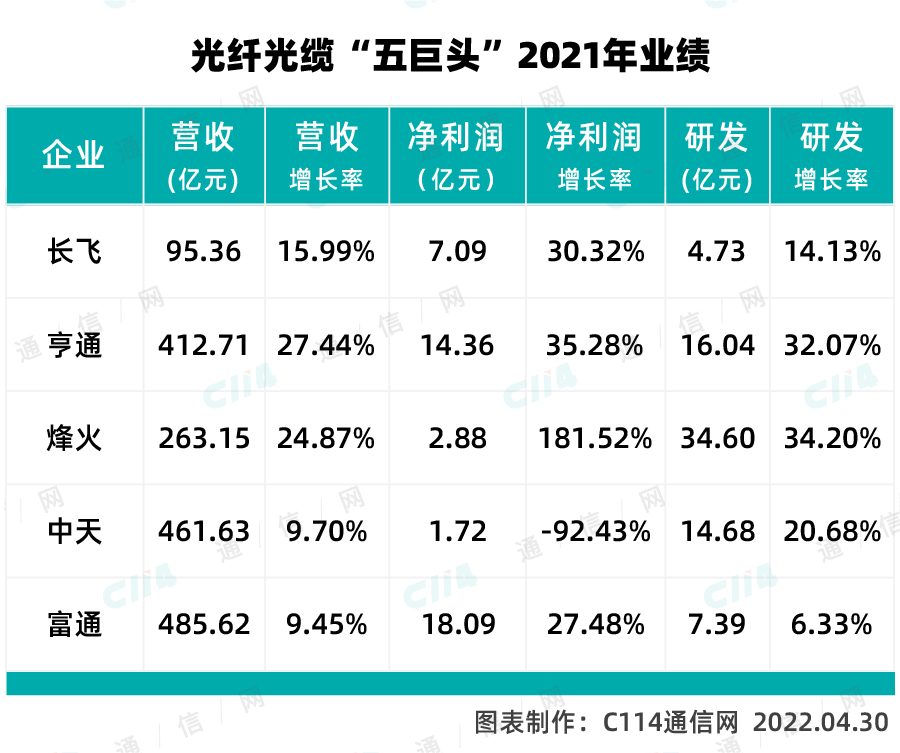

因此,“五巨头”的业绩表现,能够很好地反映国内乃至全球的市场格局。

(注:富通数据查于上海清算所)

守正生花

2021年,在经历了近3年的市场调整期后,中国的光纤光缆市场迎来一丝曙光。过去的三年,我国顺利实现100%村村通光纤的目标,家宽建设基本完成,部分城市的渗透率甚至超过100%,因此三大运营商对光缆需求明显放缓,集采价格阶梯式下行,给厂商带来巨大的生存压力。

其实,在2021年的大部分时间里,他们仍在执行2020年运营商集采的框架合同,而在大宗原材料价格大幅上涨的情况下,大部分厂商几乎都在亏损供货,但是多数厂商仍坚守执行,保质保量完成供货,支撑我国新一代信息通信基础设施的建设,助力我国5G网络领跑全球,也为后续的5G+智慧化应用的多元化布局提供了保障。

(注:烽火数据为光纤光缆业务收入)

他们的坚守,随着下半年中国移动普缆集采的落地得到了回报。一直以来,由于中国移动巨大的需求量,其光缆集采价格,成为全球价格走势的风向标。有别于前两年的“价低者得”,2021年中国移动的集采方案采用了最优价法,同时引入价格与原材料的联动机制,引导行业有序竞争和健康发展。这一方式后来也被中国电信采用。

通过近三年集采的波动,无论是中国移动2021年的普缆集采,还是中国电信2021年的室外光缆集采,以长飞、亨通、烽火、中天、富通为代表的“五巨头”再次齐聚第一梯队,很好地诠释了大厂的实力,进一步巩固了国内的产业格局。

当然,在坚守的同时,厂商们不断优化光棒、光纤及光缆生产工艺,提升智能制造水平,优化生产效率及成本结构。此外,持续投入资金研发新型光纤,以G.654E为例,随着三大运营商骨干网的升级陆续开启,从最近两年G.654E光缆的集采结果看,超前的布局已经让“五巨头”获得先发优势,形成竞争壁垒。

边界不再

也是在最近3年国内的市场环境下,以长飞、亨通、中天为代表的厂商,“心照不宣”地向光通信的其他产业链延伸,例如在光模块与光器件、数据中心等领域不断突破。而烽火作为国内老牌的光通信全产业链解决方案提供商,则是在光传输、5G承载、PON等领域不断精进。

但是,进入一个新领域并非易事,以光模块和光器件行业为例,仅就国内市场而言就聚集了上百家的供应商,可谓群狼环伺。因此通过资本的方式是一个不错的选择。亨通早在多年前就与洛克利达成合作,在高速光模块方面已经具备量产能力,同时参与运营商关键研究项目;长飞也在2022年成为博创科技的控股股东。

与此同时,在当前5G、云计算、人工智能等新兴技术的加持下,数字经济加速向智慧城市、工业互联网等更多应用场景和垂直行业渗透。同样也给扎根信息通信行业的“五巨头”带来新的机会,发展的边界进一步被打破。

“五巨头”作为制造企业,都在积极探索工业互联网,实现企业自身的智能制造,降本增效,长飞更是融合光通信的优势,打造了“5G+光云工业互联网平台”,赋能更多制造业转型升级。此外,更大场景的数字化转型,也活跃着他们的身影,特别是烽火在拥有光通信全产业链能力外,还具备云计算平台的能力,能更好地为智慧城市、数字乡村提供端到端解决方案。

当然,在扩展业务的同时也需要注意风险的防范,就比如去年的“专网通信骗局”就有多家光纤光缆企业中招。中天科技2021年净利润的暴跌,主要是对高端通信业务风险资产100%计提减值准备36.19亿元所致,好在凭借海上风电和新能源的“双碳”赛道,得以渡过难关。

开疆拓土

值得一提的是,过去3年,供需反转的一个重要原因是产能过剩。因此,面对承压的产能,国内光纤光缆厂商或减产停产、或扩大海外市场、或把工厂搬迁海外,基本达到了去产能化的目标。

“五巨头”基本选择了后两者,在海外市场开疆拓土,通过合资或独资新建工厂;收购当地企业,输出技术和管理等形式,竞争力也越来越强。过去的一年,长飞海外业务营收占比超30%,同比增长46.8%;中天参与英国电信旗下Openreach在英国开展的“全光”(FTTP) 宽带和以太网项目;亨通、烽火也在持续深化海外战略。

特别是,新冠疫情刺激下,数字化转型进程进一步提速,全球纷纷启动当地的宽带战略,同时全球也在加速5G基础设施的建设,对光纤光缆需求持续增长。

CRU数据显示,主要市场中,2021年西欧市场光缆需求同比增长11.3%,此后也能保持6%增长。美国市场同比增长11.4%,2022年进一步提升至12.7%。亚太市场需求稳定增长。新兴市场未来五年以5%-6%的复合年增长率增长。整体来看,到2025年,全球光缆需求为6亿芯公里。

因此,对于已经掌控国内市场的中国光纤光缆厂商而言,面对西欧、南美、以及一带一路国家的信息基础设施的建设需求,将是未来企业持续增长的动力。

不过,在海外市场,中国厂商也正在面临越来越多的市场限制。正如文章开头CRU所指出的,中国市场几乎决定了全球光纤光缆价格,同时中国厂商不断的攻城略地对当地的主要竞争对手造成了威胁,因此反倾销的大刀顺势“砍”下来。

虽然,CRU认为,2022年中国市场的光纤光缆需求达到2.61亿芯公里,同比增长6.5%,因此中国厂商在2022年将更关注国内需求,减少出口,但是海外市场是中国厂商凭借不断提升的竞争力所赢得的,影响力也是由此打拼下的,所以他们国际化战略的脚步不会停下。