C114讯 7月7日消息(黄铄雅)在卫星互联网/商业航天这条火热的赛道上,中国卫通是个很特殊的存在。

中国卫通最早可以追溯到1975年的“331工程”;世纪之交,伴随着电信业改革拆分方案落地,中国卫通成为当时的六大通信央企之一;2009年,电信行业再度重组,中国卫通整体并入航天科技集团;2018年,中国卫通获发相关经营许可,恢复完整卫星电信运营资质;2019年,中国卫通登陆资本市场,在自主可控的征程上,实现产业+资本的双轮驱动。

可以说,中国卫通是我国卫星互联网行业的“拓荒者”。在卫星互联网进入到大众视野的当前,中国卫通显然不想错过这场产业盛宴。但随着巨型星座的快速组网,“低轨替代”效应加剧了行业竞争;传统广播电视业务日趋平稳,用户需求加速迭代;重资产弱用户的经营模式压力持续凸显,中国卫通将如何盘活卫星资源、破解增长密码?

中国卫通给出的答案是走出“舒适区”进入“新战场”,从过去以出租转发器带宽为核心业务,“躬身入局”主动转型平台化生态运营,通过终端降价、供应链降本、资费革新、渠道重构的全方位改革,推进全链条商业模式深度重构,开辟消费级卫星通信全新增长曲线。

传统业务稳步发展,主动布局产业变革新路径

中国卫通本次全产业链改革,是立足长期高质量发展、主动匹配产业升级趋势作出的战略选择。

图片来源:东方财富网

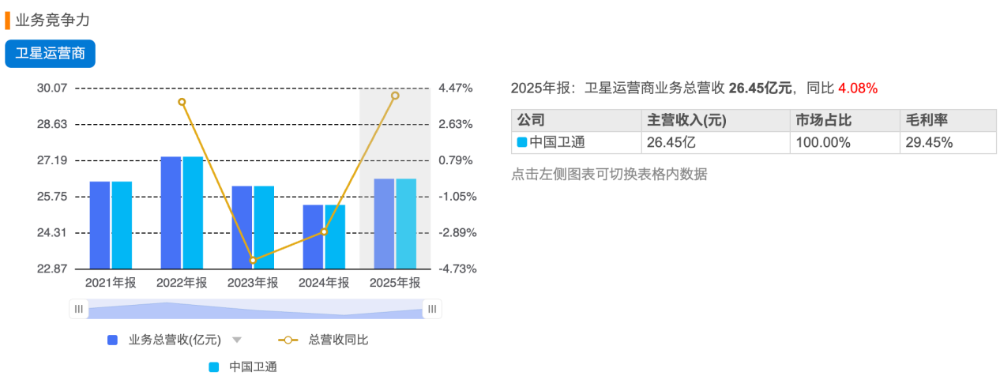

从经营数据来看,中国卫通经营基本面保持稳健。数据显示,中国卫通2025年卫星通信相关业务实现总营收26.45亿元,保持稳步增长态势;作为重资产空间基础设施运营商,公司总资产达224.06亿元,持续投入卫星研制、发射与在轨运维,每年持续开展卫星资产迭代更新,2025年经营活动现金流净额13.67亿元,为公司持续战略投入提供坚实支撑。

但需要指出的是,行业固有商业模式也存在弊端,此前卫星终端销售高度依赖政企招标,集成商将卫星板卡、年度流量费、经销代理费全部打包计入售价,导致市场卫星终端价格居高不下。叠加传统强制年度流量包、过期清零的规则,多数客户采购高价设备后长期闲置,流量到期不再续费,直接造成卫通网内活跃终端数量少、用户复购率不高。

与此同时,终端厂商零散采购核心元器件,缺乏规模化议价能力,硬件成本居高不下,进一步锁死终端降价空间,让“设备高价、用户稀少、资源闲置”的行业困境难以破解。

全链路重构升级,从带宽房东到平台生态运营商

破局的关键在于自身!此次,中国卫通主动下场深耕全产业链,通过全链条降本、资费革新、服务升级,推动卫星通信从行业专用走向大众普惠。

上游供应链降本,是本次变革的核心基础。为从根源打破高价壁垒,中国卫通主动放弃硬件利润,将此前售价十余万元的卫星入网核心板卡,直降至万元以内平价供货。同时依托行业龙头优势,牵头整合全行业零散采购订单,以万套级规模化体量,与核心元器件厂商深度合作,大幅压低功放等关键零部件采购成本,从上游彻底解决硬件成本居高不下的行业痛点。

上游降本的红利全部让利于终端用户,实现卫星设备价格的断崖式下调。通过与合作厂商签订限价合约,公司统一锁定终端零售价,彻底颠覆行业高价格局:市面原售价超过十几万的便携卫星终端,限价降至2.6万左右;卫星平板终端定价3万左右;市面三十余万元的高端相控阵车载终端,限价仅4万元左右。至此,卫星终端正式迈入2万至5万元的大众消费区间,彻底摘掉“奢侈品”标签,实现个人、家庭、小微团队可自主购置。

在硬件降价的基础上,中国卫通同步革新资费模式,彻底降低用户使用门槛。针对传统年包僵化、浪费严重的问题,中国卫通废除强制年度流量包、流量过期清零规则,全新推出流量兑换券机制,支持单GB灵活计费,上线小时包、日包、月包等多档位套餐,实现用户随用随充、按需付费。同时新机标配免费月度流量,长期复购用户可享受阶梯低价,真正解决了普通用户“用不起、用不满、浪费多”的核心痛点。

软硬件革新之外,公司搭建了完整闭环的平台型运营体系,支撑规模化民用业务落地。目前业务由标准化合约终端、灵活流量兑换体系、自主线上运营平台、全覆盖Ka高通量卫星网络四大核心板块构成,通过官方线上平台统一完成用户实名、开卡激活、流量核销、渠道管理,实现合规化、标准化的大众用户运营。同时配套400客服、厂商售后、本地经销商三重7×24小时服务体系,大幅降低大众用户的使用和售后门槛。

为适配不同层级市场需求,中国卫通设计了三类差异化合作模式,全面覆盖C端散户、B端商户、G端集团客户。面向自驾、户外、海上个人用户推出标准化合约机模式;面向政企车队、海上企业推出定制化集团合约模式,让合作伙伴共享流量收益;面向租车、文旅、户外俱乐部推出垂直定制服务,嵌入式输出卫星通信解决方案,全方位挖掘场景增量。

新赛道机遇广阔,前瞻布局构筑长期成长底座

消费级卫星互联网业务的落地,为中国卫通打开了全新的增量空间,也让中国卫通正式切入万亿级户外、海洋、应急通信蓝海市场,彻底摆脱传统政企市场的规模桎梏。

国内自驾旅居、近海作业、户外直播、野外施工等场景,长期存在地面网络盲区,此前受限于高昂设备成本,海量需求长期被压抑。随着平价终端与灵活资费落地,卫星通信正式从专业行业工具转变为民用刚需服务,下沉市场潜力全面释放。

从行业大势来看,高低轨天地一体化融合已是确定趋势,终端保有量成为未来竞争的核心入口。当前星网、垣信等行业玩家均全力布局终端生态,抢占用户资源。中国卫通提前通过低价合约机卡位,快速提升网内终端保有量,不仅能充分消化闲置卫星带宽、摊薄重资产折旧成本,还能优化收入结构,从单一租金收入转向“终端+流量+服务”的多元盈利模式。叠加年底即将上线的集团大客户套餐,公司将打通全层级客户矩阵,构建长期稳定的增长通道。

从稳收租金的“太空房东”到深耕用户的平台型生态服务商,中国卫通正在完成成立以来最关键的战略转型。2026年7月下旬消费终端首发、伴随集团套餐落地,标志着公司新旧动能切换进入实质阶段。依托成熟的Ka高通量卫星核心资源,以平价终端锁定用户、以灵活流量激活需求、以平台生态整合产业资源,中国卫通正在盘活沉淀的太空资产,以前瞻性战略布局把握卫星互联网大众化时代发展机遇。