C114讯 5月8日消息(颜翊)近日,IDC对外发布了《中国公有云服务市场(2025下半年)跟踪》报告。

数据显示,2025年下半年中国IaaS市场规模达159.7亿美元,同比增长20.9%。其增长动力主要来自生成式AI、大模型训练及行业数字化对智能算力的强劲需求。

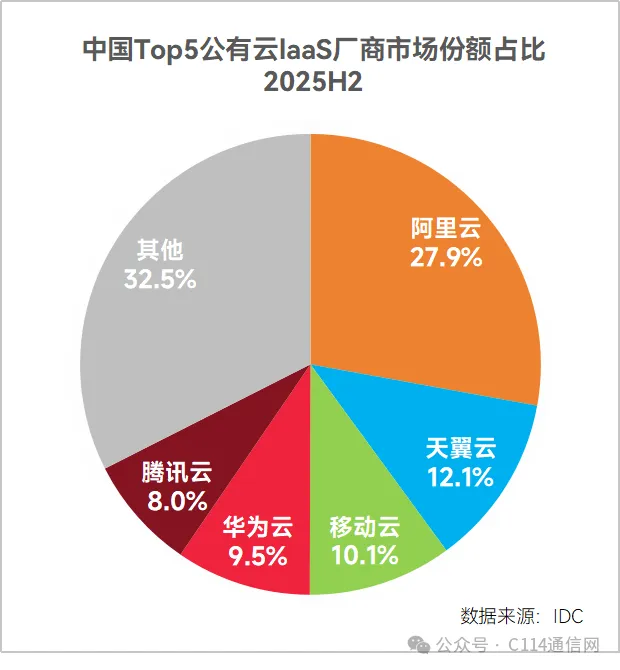

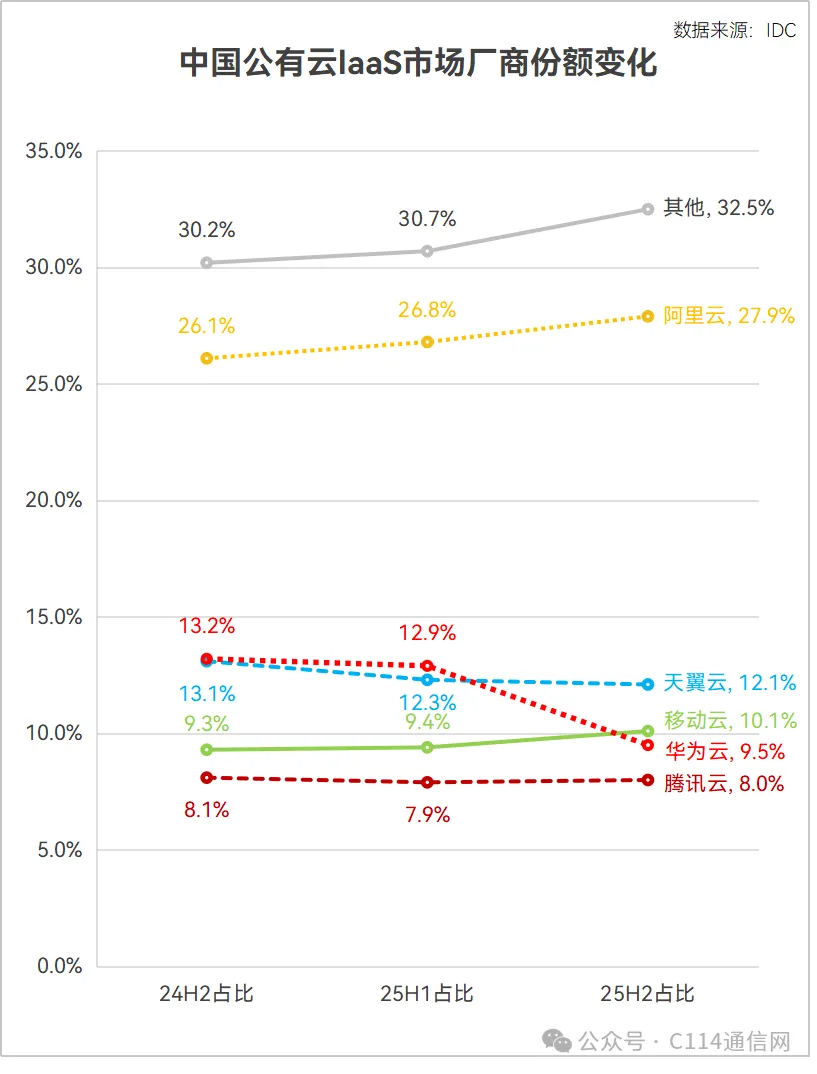

其中,中国移动旗下“移动云”在中国公有云IaaS厂商市场份额中位列第三,占比达10.1%,仅次于阿里巴巴(27.9%)和中国电信(12.1%),领先于华为(9.5%)和腾讯(8.0%)。

移动云份额的稳步攀升,使其在2025下半年正式反超华为云,标志着其在算力基础设施投入期后,开始进入收获期。天翼云则保持相对稳定,从13.1%微调至12.1%,稳居第二。相比之下,华为云经历了明显的份额回调。从2024H2的13.2%降至2025H2的9.5%。

算力筑基:移动云的IaaS突围之本

IaaS作为公有云的核心底座,其竞争力根本在于能否提供大规模、高可靠、低时延的算力资源。尤其在生成式AI爆发背景下,客户对智算集群、异构芯片兼容、液冷散热、区域节点覆盖等能力提出更高要求――这些都依赖真金白银的长期投资。

中国移动正加速构建这一底座。2026年全年资本开支计划为1,366亿元,虽同比下降9.5%,但算力网络投资同比增长62.4%,智能网络投资增长19.8%。在“通信、算力、智能”三大网络体系中,算力网络与智能网络合计投资占比已超37%,成为绝对主力方向。

中国移动智算总规模达92.5 EFLOPS(FP16),实现百卡至超万卡的全规格计算能力。完善城域1毫秒、省域5毫秒、全国20毫秒的三级算力时延圈,省际骨干400G OTN网络基本覆盖全国,对外服务IDC标准机架超150万架。

通过自建智算中心、部署液冷集群、推进东数西算节点布局,移动云已初步形成覆盖全国的异构算力资源池,为其IaaS业务提供了坚实的物理支撑。

隐忧浮现:算力优势≠商业成功

然而,进入IaaS前三并不等于锁定未来优势。IDC明确指出,当前市场竞争焦点正从“资源规模”转向“全栈AI能力”,市场份额正加速向“算力+大模型”双强厂商收敛。未来三到五年,公有云市场的竞争将不再是价格战与规模战,而是算力、模型、行业方案、生态与全球化能力的综合较量。

在此趋势下,单纯依靠底层算力供给的厂商面临增长瓶颈。尽管移动云拥有央企背景、属地化服务能力和庞大的网络资源,但在大模型原生能力、MaaS平台、行业精调方案、生态工具链等方面,与阿里云等“算力+模型”双强厂商仍存在差距。

换言之,如何将“算力优势”转化为“Token经营优势”,成为移动云能否守住并扩大前三地位的核心命题。IDC中国助理研究总监崔凯此前接受C114采访时指出,运营商发力Token运营不必执着于做通用模型,而应强化“算力+模型+数据+Agent+交付”的一体化运营能力。同时,优先在政务、央国企、客服、营销、运维、工业等高价值场景形成闭环。把Token做成可分层定价、可持续复购、可量化ROI的服务。

跻身IaaS前三,是移动云阶段性胜利的标志;而能否在AI驱动的价值链迁移中完成能力跃升,则决定其能否真正站稳头部阵营。