越来越多运营商看到了投资5G的巨大潜在价值

2023年即将到来,综合看来,一些有代表性的行业组织和市场调研与咨询公司在近期均预测全球5G的发展势头未来将继续加速增强。

权威第三方在12月15日发布简报“Exploding 5G Adoption Continues Around the World”(5G应用在全球范围内将继续呈“爆炸式”增长)预测,未来几年全球5G网络投资将强劲增长,由此将带来5G用户数加速增长。自商用以来,5G连接数平均每年翻一番。Omdia的最新数据显示,2022年Q3全球5G连接数9.22亿,预计2022年年底有望达到11亿,并将在2023年再次加速增长至接近20亿,到2027年底达到59亿。

图1 全球5G连接数将“疯长”(单位:亿)

(数据来源:5G Americas、Omdia,2022.12.15)

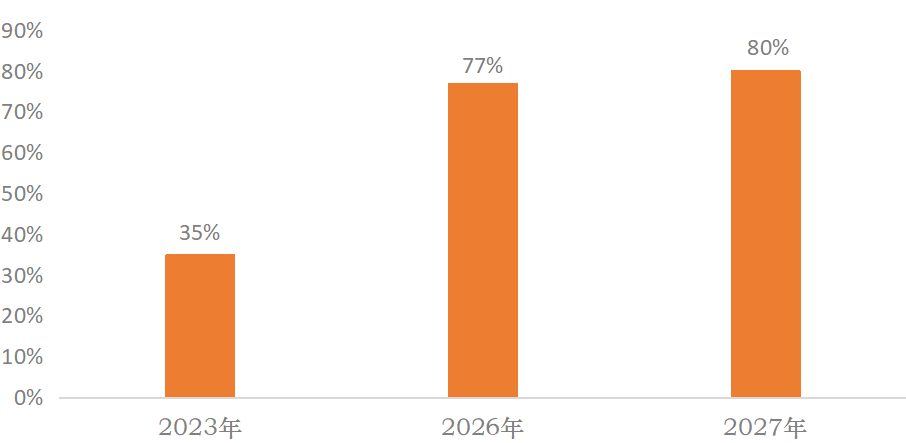

5G连接数量加速增长将带来运营商5G业务收入持续快速增长。Juniper Research在10月底发布的预测“5G SERVICE REVENUE TO REACH $315 BILLION GLOBALLY IN 2023; REPRESENTING 35% OF OPERATORS’ TOTAL REVENUE”显示,全球运营商5G业务收入之和在2023年一年将达到3150亿美元(2022年的数值为1950亿美元),将占到运营商在2023年总收入的35%;此后持续快速增长,2026年和2027年将分别高达77%和80%。

图2 全球运营商5G收入占总收入的比例

(数据来源:Juniper Research,2022.10.24)

即使预期的全球经济形势不被看好,对于5G商用前景,在广泛且深入调研的基础上,行业组织和市场调研与咨询公司仍然作出了上述很乐观的预测,5G公众号(ID:angmobile)分析是由于他们调研到在全球范围内商用3年多时间以来,越来越多移动运营商从令人鼓舞的第一波5G商用回报中看到了投资5G的巨大潜在价值,尤其是投资5G之于收入增长潜力巨大。3年多来,那些对提升5G网络质量和服务创新投入最多的运营商获得了最大的收益,比如Strategy Analytics在简报“Global 5G Delivering Strong Growth in 2022”中给出调研到的结论“5G领导型运营商在关键财务KPI方面(比如收入增长幅度以及ARPU增长幅度方面)的表现优于5G追随型运营商”。

全球第一波5G商用取得巨大成功

综合分析全球移动运营商历年财报以及主流行业组织和市场调研与咨询公司的数据,5G公众号(ID:angmobile)发现虽然处在5G“杀手级”应用的酝酿期,但领先型运营商在亚太、欧洲和中东与非洲市场已经达到相当的5G用户规模(超过20%),成功驱动了移动互联网的人口红利快速向流量红利升级,初步实现并持续保持商业正循环,从运营商披露的经营数据可以看到5G用户发展带来了ARPU提升,支撑了运营商收入的强劲增长和EBIDTA利润率提升,经营业绩持续飘红,5G已成为第一波商用5G的运营商在4G之后业务收入实现新一轮增长的重要驱动力,有力证明了5G对移动运营商可持续发展的重大价值。正如Strategy Analytics在简报“Global 5G Delivering Strong Growth in 2022”中给出的结论“移动服务收入目前每年以超过4%的速度增长(自2012年以来的最高水平),而5G商用对这一增长的贡献一直是一个重要因素。随着用户从4G升级到5G,ARPU提升10-20%”。

● 我国

从图3可以看出,我国电信业在2017年至2019年的收入增长率逐年下降,但在2019年以后,由于疫情极大激发全社会数字化需求以及5G正式商用,迅速走出低谷,并在2022年前3个月创下自2013年以来的新高(增长9.3%)且一直保持高增长态势。净利润总额也走出低谷并持续飙升(2019、2020和2021年分别同比增长-6.66%、2.02%、10.83%)。5G业务迅猛发展,是推动电信业上述可喜增长的主要原因之一。Strategy Analytics在简报“5G Three Years On: Learning from Asian Successes”中给出评价“自5G商用以来,业务收入在中国这个领先的5G市场中实现了强劲复苏”。

图3 2019年11月5G商用后,我国电信业收入持续高增长

(数据来源:工信部每月公布的通信业经济运行情况)

5G商用后,成功带动价值回归,三大运营商5G套餐用户占移动用户比重均超过50%,5G用户的高ARPU值也助力各运营商整体移动ARPU值的有效提升,推动三大运营商的营收和净利润均持续高速增长。

● 亚太其他国家/地区

自2019年商用5G至今,韩国3家运营商每次都公布了积极的经营业绩。2018年,韩国的移动ARPU基本处于负增长状态且有加速下滑的趋势,但2019年5G商用以来,ARPU增速出现了明显的反转提升,用户价值得到有效提升。目前尽管韩国5G市场已经相对成熟,但增长后劲依然强大,2022年上半年,LG U+的移动业务收入同比增长2.3%,SKT和KT分别增长2.2%和2.0%。此外5G还带来运营商市场的格局重构,凭借最优5G网络质量以及持续迭代的特色内容服务,LG U+成功逆袭,从SKT和KT抢走了不小移动市场份额,2022年6月底的移动用户同比增幅超过10%。

尽管泰国主要移动运营商的业务在2022年Q1受到新一波疫情冲击,但在第二季度开始反弹(主要得益于5G的快速普及)。泰国AIS积极大规模建设5G网络,其2022年Q3财报显示,随着4G向5G的过渡,ARPU大幅提升了10-15%。2022年底AIS的5G人口覆盖率将有望达到85%。泰国True的财报也显示其5G ARPU提高了10-15%。

此外,成功中国香港HKT的2022年上半年财报看,得益于优质5G网络的更广覆盖,移动业务收入同比大幅提升2%。

● 欧洲

身处流量洼地的德国O2,在与德电和沃达丰竞争时,采取的策略是显著提升DOU,大力建设C波段5G网络,已成功形成“流量增加→收入增加→加速5G建网(Q3即大幅提前完成‘到年底5G人口覆盖率75%’目标)”的正向循环。

在激烈市场竞争的驱动下,沃达丰德国公司也已经形成上述正向循环,其在2022年7月公布的信息显示其5G网络已经覆盖了德国超过三分之二的家庭,5G网络传输的数据量跃升至一年前的8倍,数据流量明显超过当年LTE推出后的3年。

在北欧的芬兰,激烈的竞争也使主流运营商从5G商用中获得极大收益。Elisa和DNA两大运营商强大的5G网络极大释放了5G价值。Elisa发布的2022年Q3财报显示,5G人口覆盖率已超83%,用户向5G的快速迁移拉动ARPU提升了3欧元。DNA发布的2022年上半年财报显示,得益于其大力建设5G网络以及用户加速迁移至5G(上半年DNA售出的智能机有80%支持5G接入,而去年同期仅为50%),5G业务增长强劲,带动收入及EBIDTA双双持续提升。

● 中东和非洲

全球第一波5G商用中,也有不少中东和非洲地区的移动运营商深入参与,取得5G商业成功,而且还打造了具备5G商业价值的典型范例(比如固定无线接入FWA),做出了很可观的收入增长贡献。

在海湾国家市场,5G持续提升了Zain在沙特阿拉伯和科威特的收入,由于发展了数百万的5G FWA用户,ARPU比4G高出多达30%。从Zain科威特首席执行官Eaman Al Roudhan接受外媒采访的内容看,早在2020年该运营商就已经开始从5G投资中获得了回报,其“市场领导者”地位也得到巩固。早在2021年12月,Zain科威特就宣布其5G业务进入到高速增长阶段。从2022年11月Zain集团发布的Q3财报可以看出Zain科威特继续受益于5G商业成功——经营业绩非常亮眼,收入、EBIDTA以及净收入分别大幅增长10%、8%与5%。

非洲5G商业成功的典型代表之一是南非首个5G FWA运营商Rain。其投资者之一ARC公司2022年Q2财报显示,Rain用了短短3年时间就实现了收支平衡,并且为投资者们带来了价值提升(同比增长9.7%,达36亿南非兰特,合2.0406亿美元)。

未来大有可为

从全球看,5G运营商整体经营向好,来自各运营商财报和GSMA的数据显示,2022年上半年173家5G运营商有125家(占72%)实现移动收入增长。主流行业组织和市场调研与咨询公司对未来5G发展前景一致的乐观预判,从侧面有力地凸显出全球第一波5G商用3年多来所取得的巨大成功。正是有了亚太、欧洲和中东与非洲市场5G商用成功下打造了成熟的产业链以及标杆案例,5G商用的巨大蓝海价值必将在全球加速释放,运营商面临非常广阔的发展空间机遇。