前言

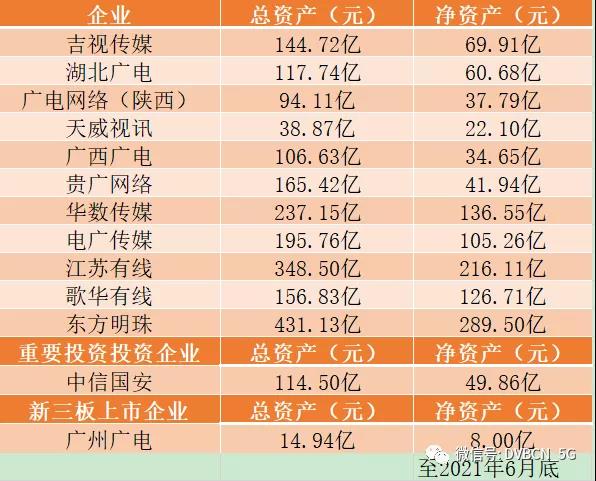

截至2021年8月31日,11家广电上市系企业均已经公示了上半年业绩运营报告,DVBCN笔者这里就将包括中信国安以及新三板上市的广州广电(原珠江数码)共13家企业整体关键营业数据作了汇总,做了些简要的财报分析及额外的一些相关行业发展看法分享。

需要解释一下:

1)选取的13家企业并非是完全的有线电视网络运营企业,甚至于常说的所谓“11家广电上市系企业”中,如东方明珠、华数传媒、电广传媒均不是完全的有线电视网运营企业主体公司。

东方明珠旗下东方有线为上海市有线电视网络运营主体公司;华数传媒旗下华数传媒网络、浙江华数、宁波华数等运维着浙江地区有线电视网络;电广传媒在2020年下半年已将直接及间接持有的湖南有线电视网络控股权转交给了中国广电网络股份有限公司,目前其有线电视业务资产基本被清理,剩下了文旅及相关投资为主业务。

选取中信国安企业数据仍是由于其所涉及的联营与参营地方有线电视网络相关业务较多,涉及投资的有线电视网络资产依然较大。

因此剖析这些严格意义上的文化传媒上市企业财报数据仅以作为参考,而不能据此完全反映出全国有线电视网络整体行业运营情况。

2)选取的主要数据数值中,“营收”为该年度的企业营业收入,“净利”为归属于上市公司股东的净利润,同比数据也为去年同类数据。

一、半年报数据鉴真:13家企业成绩一览

整体来看,2021年上半年整体运营仍是参差不齐,就业绩表现而言,大部分企业半年净利同比有缩水的迹象,部分企业半年亏损较大,但其实将2019、2020、2021的三年同期数据比较的话,本期的归母净利明显反弹向好了。

(说明:东方明珠、贵广网络两家企业今年先后发过业绩更正公告,东方明珠的2020年半年度营收数值有变动,较之前数值减少,因此同比增减率百分比也有所减少;贵广网络的去年半年度的业绩修正数据较大,营收、净利数据前后有较大变化,如更正后2020年其净利由盈利变为亏损。表格用数据为修正后的数值。)

营收增长更为乏力,净利总体表现3年同期向好

在上半年各家企业营收数据中,东方明珠因其丰厚的业务体系及多重行业的分子公司,其总营收最大达45.11亿元。其次的江苏有线坐拥全国前几名的有线电视用户规模营收为36.70亿;华数传媒实现资产进一步整合后营收也达36.01亿。

13家企业有8家企业与2020年上半年比较均有缩水,营收增长的企业中只有1家数值为两位数的增长,即华数传媒的12.57%,其余几家同比营收增长的数据明显较为乏力。

负增长的企业相较于2019~2020年更多了,特别是贵广网络的半年度营收减少了27.78%,营收同比数值缩水最大。电广传媒在去年剥离有线电视业务后,其今年半年度的营收缩减了11.17%。东方明珠的营收缩水了13.23%,但其说明中未表明是由有线电视业务引起。其他的额外两家企业,中信国安持续呈营收减少,广州广电(原珠江数码)也降了超过10%。

而在净利的数据中,相较于2019~2020年同期的5家亏损企业(湖北广电网络、电广传媒、贵广网络、广西广电、中信国安),本期其中一家实现了转亏为盈,即电广传媒由2020年半年度的亏损2.67亿转为盈利4.71亿元。其余4家企业本次依然为亏损状态,且亏损数值同比明显进一步扩大,亏损最高的是贵广网络的3.61亿元(其2020年半年度数据经更正后由盈变亏)。

因为亏损企业均为持续扩大性亏损,因此同期增长率数值也就表现为了3位数的减值。值得注意的是,相较于2019年~2020年半年度的净利同比全线为负数,2020~2021年半年度有4家企业为正增长(吉视传媒、陕西广电网络、华数传媒、电广传媒),电广传媒净利同比增长最大,达276.23%。

部分企业运营数据一览

在2020年年度业绩中,有更多的企业不再公示其有线电视、有线宽带等用户情况(包括终端用户、在网用户等)信息,本次2021年半年度的业绩中,只有少数企业给出了相关信息,因数据基准不一,因此仅以文字列出作以大体了解。

陕西广电网络公示的数据显示,其有线数字电视主终端为537.37万个,“秦岭云”智能终端为111.67万个;其个人宽带终端为123.40万个,无线数字电视终端为10.39万个;其直播卫星户户通终端为31.28万个。

天威视讯本期拥有的有线数字电视用户终端数为153.68万个,较2020年底减少6.80万个;高清交互电视用户终端数为109.43万个,较2020年底减少1.97万个;付费频道用户终端数为10.20万个,较2020年底减少3,522个;有线宽带缴费用户数为64.02万户,较2020年底增加1.32万户。

贵广网络本期在贵州省内有线数字电视终端用户为856万户,其中,高清互动用户596万户,新增用户22万户;宽带用户334万户,新增用户14万户。其表示农村网络市场发展较好,新增了用户7.2万户。

二、从整体到局部:简析广电网络半年业绩

13家企业细化财报营运数据的话实际上要分析的因素很多,客观来说仅用有线电视行业衰落不能适用到所有企业中,如东方明珠的营收下滑与其文化地产业务销售收入同比减少相关,电广传媒营收下滑则是在于其剥离有线电视主要业务后结构调整有关。

而营收与净利双增长的华数传媒则是因为其新媒体业务持续创造收益等,值得注意的是其有线电视业务总体规模实际上只占到了约4成,这还是在实现了对浙江华数、宁波华数整合后合并报表的结果。

还有几家业务较为平稳的(如天威视讯、陕西广电网络等),实际上要么是通过节省开支、降本增效的方式保利,要么是通过政企等工程项目收入补贴了基础业务的损失等。

行业颓势不减,有线电视业务固化

实际上除去东方明珠、电广传媒、华数传媒以及中信国安外,其余8家企业的业务结构中有线电视业务仍占主导地位,各家主要是以运营区域内的有线电视网络为营收大头。当然,其余业务结构中广电有线宽带与集客业务占据了另外较大的比重。

而上述的业务结构中是整体上地区有线电视运营商企业的基本模式,这样的业务体系持续多年来未曾有过实质上的大的改变,在如此稳定的业务模式下,来自于外部的信息网络领域的多样性业务冲击使得传统电视服务面临困境。

根据广电总局的数据,2020年度有线电视实际用户数为2.07亿,互联网电视(OTT)用户为9.55亿,互联网视频年度付费用户为6.9亿。而工信部公示的最新数据显示,截至7月末三家运营商企业的IPTV用户已达3.36亿户,比上年末净增2108万户。

随着IPTV进入长期的规范化建设阶段,加之像围绕着电视台、传输中心、广电新媒体公司、通信运营商的专业频道以及CCTV3/5/6/8等内容版权授权出现新变,传统有线电视的TV内容优势实际上已经在慢慢消失中。甚至于像央视总台也授权了中国移动获得其在信息网络传播层面上的重大体育赛事传播相关权益,因此广电有线所面临的同质化竞争极大。

一家巨额转亏为盈,4家持续性净亏

本期财务数据中唯一一家实现了由巨亏转巨额盈利的企业——电广传媒,其也是在所谓“广电上市系”企业中较为特别的一家,本身其业务范围中文旅及投资等占比最大,其只是直接并间接持有湖南有线的控股权,此外还涉及了广州、天津等地有线电视股权投资。在2020年加速推进全国有线电视网络整合过程中,其已将湖南有线控股权及其他部分有线电视股权转让给了中国广电股份公司。因此,电广传媒在主营业务中已不再涉及有线电视直接经营业务,从今年第一季度起也正式实现了转亏为盈。

三家有线电视直接经营企业同时也是相应省份的省网公司——贵广网络、广西广电、湖北广电本期净利呈大额度的亏损,与往期业绩比较,此番实际上更是持续性的亏损:

1)贵广网络

经过今年7月对其上年度的前三季度业绩更正,其本次半年度净利同比为持续亏损。贵广网络称其整体营业收入均下降,暂未得知有线电视基础业务的影响几何;由于其涉及的政府类应收账款回款不及预期以及连续多年实施民生工程和网络基础设施建设投资等,均使得公司账面净利亏损。

2)广西广电

在行业整体格局的影响下,其新布局的转型业务正在加速培育,带来的利润增长未能弥补传统业务下滑缺口。

3)湖北广电

湖北省网则给出了一些数据以说明:其数字电视在用用户较上年底流失率为6.70%;此外,其宽带在用用户较去年底流失率为2.20%,对其整体业绩造成不利影响。

中信国安多年来已投资了包括很多有线电视运营在内的项目,除了其大股东资金问题未解决外,其投资项目未取得较好收益,就有线电视投资而言,由于整体有线电视用户下降,关联方的营收、利润也在下降或亏损,因此有线电视投资未能起到输血作用。

三、视听领域大裂变,传统广电加快转型步伐

广电视听整体围绕着广播与信息网络传播两大传播模型展开,近些年进来也在ICT的深度融合下,行业间的新现象越来越多也更加复杂。在传统有线电视行业运营明显不济时,中国广电(中国广播电视网络集团有限公司)代替全国有线电数网络行业取得了5G移动通信网络的商用牌照,可惜两年间在三家运营商企业建网不断取成就时,暂未取得规模化建网运营的成果。

作为“十四五”的开局之年,特别是还伴随着数字化系列政策出台以及国家部门的“双千兆”、乡村振兴等建设的需要,广电网络是必须要成为排头兵的角色定位。

行业平台大变局:竞争VS合作

广播电视与网络视听行业近半年大局而言未曾生得更新的变化,但一些视听产业方面的现象值得细细回味。

受疫情的广泛影响,从全球宏观视野出发,流媒体发展阵营仍在扩充期,付费电视仍在受到一定挤压,但根基多年来尚未完全被撼动。线性电视面临的“掐线潮”推动了更多新兴用户转向流媒体服务,国外传统广电传媒巨头有建立自己的流媒体平台的欲望,以对抗如Netflix的挑战。迪士尼正式上线近两年的Disney+用户规模达今年上半年已达1.16亿,加之与ESPN+和Hulu的订阅用户累计达1.74亿户,开始逼近Netflix2亿用户的流媒体霸主地位。

但颇有意思的是,随着像从美国崛起的Netflix开始海量收割全球用户时,部分国家或地区的网络中立性原则有进一步打破之势,如英国监管部门明确提出了对这一流媒体巨头的审查要求,如韩国运营商SK宽带公司与Netflix官司的胜诉等等。

国内互联视听行业仍维持着“爱优腾芒哔”等梯形矩阵格局,力度逐渐加的政策环境估计对除芒果TV外长期未能盈利的几家产生一定的影响。大IP、大流量培育模式本身相当消耗财力,在亏损仍较大的情况下,不知各家如何构建未来的互联网视听行业生态圈?

值得注意的是,这半年来“版权战争”在长短视频平台间也愈演愈烈,甚至于多方高管层亲自出面在行业性论坛会议及社交媒体网络颇有指向性的“微言大义”,引得各界广泛反响。

展望:雷声滚滚的“全国一网”与广电5G新进展

总的来看,2021年上半年中国广电为代表传出信号还算是较为积极的,中国广电愿意将全国有线电视网络整合阶段性成果及广电诸如5G 700MHz的最新动向对外发布。

1)开始成型的“全国一张网”

先从全国有线电视“一张网”说起。

中国广电在2020年推动组建了中国广电股份(中国广电网络股份有限公司)后也正式将其企业完成“集团”化升级,更名为“中国广电集团”(中国广播电视网络有限公司),此后也陆续进行了中国广电股份管控体系的招标、“一省一网”的相关咨询招标、23家省网公司等的更名计划发出、统一视听内容集约化采购等。必须要注意的是,执行这些任务的这一主体公司是——中国广电网络股份有限公司。

根据对“十四五”的安排,有线电视网络整合新阶段工作目标中加上了“深度”二字,对上市系广电网络企业的整合安排也应当提上了日程,进一步实现地方区域性的完全“一张网”格局也是未来的重点,上市企业在此前年报中就均有提及整合的利好事宜,但如何对接大局当中,并无明确规划表。

时下,至9月初实际上已有22家既定企业(不含各自旗下分/子公司)完成了更名任务。而在2020年底时根据中国广电的说法,已有24家省级系统公司完成了股权方面的整合对接。但还是如DVBCN笔者所言,形式上的统一名号容易,实质上的业务整合仍是个长期的过程。

2)广电5G进入实操阶段

如小标题所言,终于在获颁5G商用牌照两年后社会各界颇为关心的广电5G能进入到了实操阶段。

与上述“全国一网”不同,回顾凡是涉及700MHz相关招标的主体公司是——中国广电集团公司(中国广播电视网络集团有限公司)。

今年的6月~8月,700MHz全国地面数字电视频率迁移招标取得成果,中广电设计院顺利拿下项目,接下来要面对全国颇为复杂的“清频”形势注定是项有时间跨度且任务艰巨的任务。

约同一时期的700MHz宏基站及天线产品等招标也在中国移动的代替下成功取得结果,按照原初计划,两家在敲定“共建共享”正式合作协议后会在今年建设700MHz 5G基站40万站,明年上半年累计建成48万站;而前几日中国广电方面的高层确认,今年底将先建设20万站,明年补足28万站。

颇具戏剧性的是,中国广电与中国移动近期又通过签署700MHz建网补充协议约定,将由中国移动完全建设700MHz无线网,中国移动可优先享有资产所有权,但双方仍共同享有700MHz无线网络使用权(中国广电按双方基于公平合理协商的条款向中移通信支付网络使用费),后期中国广电可分阶段购买50%的700MHz无线网基站、天线等设备资产。

随着广电5G 700MHz相关招标完成,且两家各地的诸多分子公司今年上半年纷纷启动了项目会议、计划等,并开始着力注重对外宣传,预期的广电700MHz可尽快取得成绩。