C114讯 北京时间4月6日消息(艾斯)来自Light Reading的一篇最新评论对眼下Open RAN市场的发展状况进行了详细分析与探究。这家知名国际电信媒体认为,Open RAN的最初承诺正在被打破,而全球范围之所以多年来仅有少数几家供应商把控绝大多数市场份额,这既是市场的选择,也具有一定的历史必然性。

以下为这篇评论的主要内容(部分内容有删减):

一场可怕的犯罪已经发生了——Open RAN的概念被一些所谓的支持者粗暴地破坏了。Open RAN曾承诺成为标准化的细木工,将不同的供应商聚集在同一个移动站点上。这可能会使特定部件的制造商受益,而这些部件以前被电信公司所忽视,因为它们无法提供所有的家具。细木工的确出现了,但它通常是连接同一家供应商的部件。Open RAN专业公司本应利用他们的专长提供帮助,但他们却变成了提供全套产品的“端到端”供应商——传统供应商的一种微缩版。

与此同时,Open RAN最坚定的支持者也在否认,就像某些创伤受害者,或者像巨蟒剧团(Monty Python)的黑骑士一样,在他被切成碎片时坚称自己身体无恙。他们表示,这个概念很有生命力,而且已经产生了一个繁荣发展的供应商生态系统,并扩大了电信公司的选择范围,使电信运营商在爱立信、华为和诺基亚等传统供应商之外拥有更多选择。然而,事实恰恰相反。唯一的重大变化是,受地缘政治影响,华为被排除在一些西方市场之外,而三星作为一个替代者逐渐在网络市场崛起。但是即便没有Open RAN,这种状况也很容易发生。

状况不佳

来自可信研究机构的数据是无可争议的。Dell'Oro Group报告显示,在2022年至2023年期间,全球Top 7电信设备供应商华为、诺基亚、爱立信、中兴通讯、思科、Ciena和三星的市场份额保持在80%不变。同时,根据Omdia去年发布的一份详细报告,在RAN领域,Top 5供应商——华为、爱立信、诺基亚、中兴通讯和三星——的份额在2021年至2022年间仅下降了0.5%,至94.6%。

剩余的5.4%份额相当于仅24亿美元的收入(不包括服务),这些收入由许多公司进行分配,随着RAN市场的萎缩,这些公司放弃了专业领域聚焦,并扩大了产品组合。2022年至2023年期间,市场总收入下降了11%,降至400亿美元左右。要维持24亿美元的销售额,就需要(剩余的others)市场份额增长至6%。Omdia预测今年RAN销售额将下降4%至6%。

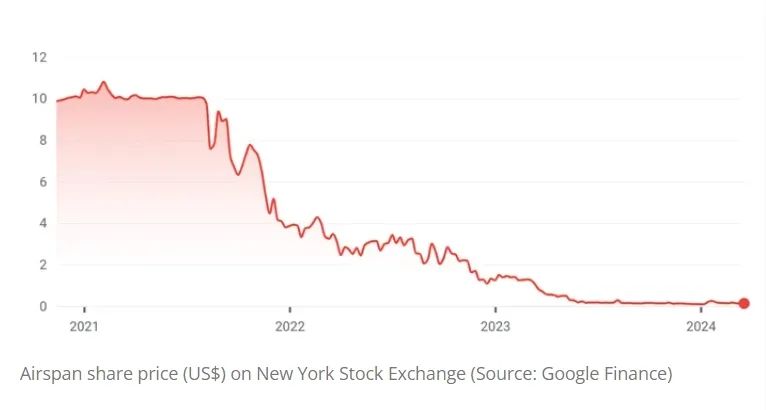

不出所料,Omdia提到的“新晋供应商”(upcoming vendors)状况不佳。根据Dell'Oro Group的数据,在2022年占据0.5% RAN市场份额的Airspan,在2023年前9个月收入暴跌43%,至7110万美元。自2021年8月以来,其股价一路下滑,跌幅高达98.8%。去年12月,日本NEC将其在日本以外地区的5G收入预测下调了64%,到2026年预期收入310亿日元(2亿美元)。今年,该公司预计其全球5G业务将亏损100亿日元(6600万美元)。富士通将其第三季度营业利润同比下降45%至196亿日元(1.3 亿美元)归咎于北美和日本网络产品业务的“疲软”。

其他的Open RAN早期领军企业也都在陷入挣扎。日本乐天集团(Rakuten Group)旗下Rakuten Symphony报告称,公司去年第四季度的销售额下降了30%,至1.61亿美元。据报道,Parallel Wireless在2022年裁员了数百人,沃达丰已不再将其视为可行的竞争者,此前沃达丰曾试用过Parallel Wireless的技术。

Mavenir的命运则充满了不确定性,该公司在核心网产品市场上取得了一定程度的成功。但Orange集团首席技术官Laurent Leboucher最近表示“不清楚”小型供应商如何成为Open RAN计划的一部分,当时他明确提到了Mavenir。

违背承诺

如果最初的多供应商承诺得以兑现,一些公司可能会有更多的机会。一家专业公司可以将其全部研发预算投入到一个技术领域。而多面手则必须分散赌注。它要么必须淡化之前的关注点,要么得将更大比例的销售额投入到承包行业的研发中。而且利润已经很微薄了。爱立信移动网络业务的营业利润率从2022年的20%降至去年的11%左右。同一时期诺基亚的相应数据从8.8%降至7.4%。

这正是Open RAN诞生的原因。业内人士自然会假想,如果被迫争夺单一供应商合同,那么资源有限的小公司将被行业巨头击败。随着业内将Open RAN盛传为真正有助于(规模较小的)专业公司加入游戏,以及它作为一组象征性的接口的存在,这个假想被证明是正确的。

此前,RAN市场未能支撑相对比较多供应商存在的局面,在几轮合并交易后,阿尔卡特、朗讯、摩托罗拉和北电等公司都成为历史淡出人们的视野。现在看来,再次进行整合的时机已经成熟。在技术全球化的背景下,参与者减少也不会显得不寻常。电信公司通常只应对三个大型公有服务和两个智能手机操作系统。他们最先进基站中的芯片仅由几家亚洲代工厂制造。将众多供应商引入RAN网络的痴迷似乎很奇怪。

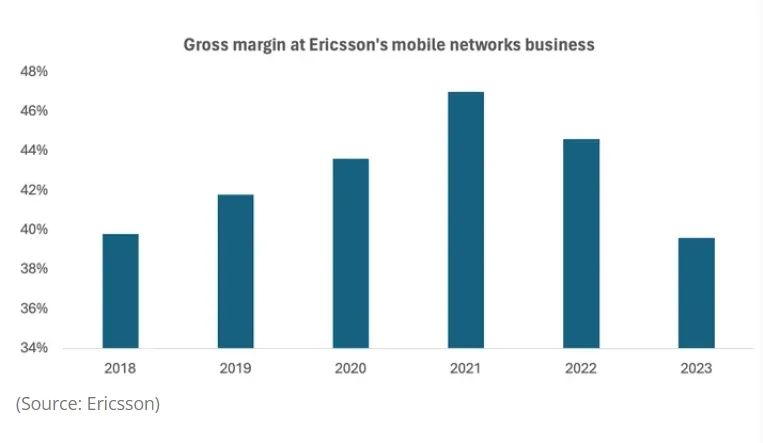

今天的整合一定是负面的吗?受地缘政治影响,政府当局和电信公司的苏联式市场设计无疑造成了效率低下。电信公司希望通过引入新的竞争对手来降低价格和成本。然而,在爱立信和诺基亚的财务业绩中,几乎没有证据表明电信公司受到了欺骗。从2021年到2023年,爱立信移动网络业务的毛利率下降了7.4个百分点,降至39.8%,处于六年来的最低水平。相比之下,英伟达的毛利率在短短一年内就上升了不止10个百分点,达到77%。

对于渴望在自家后院拥有供应商选择的欧洲运营商来说,最值得信赖的供应商的进一步削弱可能会适得其反。自2023年初以来,爱立信和诺基亚已经制定了裁员多达2.3万人的计划,约占2022年两家公司员工总数的12%。诺基亚的重组已经赋予了每个业务部门更多的自主权和独立性。有人猜测,这可能会导致其移动基础设施资产分拆或出售给美国投资者,以及随后将移动网络业务集团迁至北美的可能性。

但这可能会让那些已经目睹诺基亚在本世纪经历了几次大动荡的客户感到不安。最后一次发生在2016年,当时诺基亚以156亿欧元(169亿美元,按今天的汇率计算)收购了阿尔卡特朗讯。尽管现在看来难以想象,但根据欧盟委员Margrethe Vestager签署的一份欧盟文件,当时的运营商对另一家供应商的消失没有表示反对。

Margrethe Vestager写到,事实上,一些电信公司对更多供应商整合的前景充满了积极的热情。“在他们看来,这笔交易确实会加强诺基亚和阿尔卡特各自对客户的主张,并保证RAN设备市场未来可行的竞争。”她说。

理由似乎是,几个肌肉发达的球员总好过一车弱者。电信公司用同样的逻辑来证明合并计划的合理性,这样的计划将一个国家的移动网络数量从4个减少到3个。从经济角度看,这些合作很有意义。但你可能不会从很多客户那里听到这样的说法。