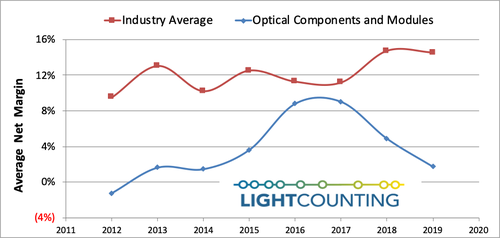

C114讯 北京时间5月22日消息(水易)日前,市场调研机构LightCounting表示,虽然光器件和模块供应商的利润率在过去15年中是整个通信行业供应链中最低的,但在2016-2017年有所改善,如下图所示。2016-2017年,光组件供应商的平均利润率达到9%,尽管这几年对光器件的需求非常旺盛,但2018年和2019年分别下降到4%和1%。近两年通信行业中其他类型企业的利润都有所改善,那么光器件领域利润下滑的原因何在?

LightCounting认为,光器件和光模块业务的主要问题在于,它是一个非常庞大的行业中很小的部分,而当涉及到谈判定价时,规模十分重要。

2018-2019年,许多光通信产品,特别是100GbE光模块的价格急剧下降,抹去了2018-2019年的利润。相比之下,在2016-2017年,100GbE产品的供应短缺的时候,帮助维持了价格,并提高了供应商的盈利能力,这已经不是第一次在产品供不应求的情况下,供应商的利润回升。在2019年年底,由于光通信产品需求大幅回升,短缺又开始了。2020年上半年COVID-19导致的停工停产,加剧了短缺,引发了新的订单激增。

LightCounting表示,大客户对光器件供应链规模较小有所顾虑,因为他们对短缺感到恐惧。每次出现短缺时,大客户的采购量会多于需求量,而当他们意识到短缺已经过去时,然后就突然取消订单,这就导致了需求的剧烈波动。2018年下半年100GbE光模块需求的下降就是最好的例证。需求的突然下降加速了2018年和2019年供应商的价格下跌和盈利能力下降。

与此同时,对光通信供应商缺乏信心是思科过去收购硅光子技术(SiP)初创公司Lightwire和Luxtera,以及2019年收购Acacia的原因之一。Ciena、烽火、Juniper、华为和中兴通讯也在内部投资制造光器件和模块。最近,诺基亚在2020年初收购了Elenion(一家SiP初创公司)。

将光器件引入内部制造的一个更强大的动机是,它正在成为光传输设备、交换机和路由器的材料清单中越来越大的一部分。光器件性能的限制往往是网络和交换硬件创新的障碍。