一、娱乐视频市场发展因素及市场结构形态

2018年9月德勤集团发布了题名为<The Future of the TV and Video Landscape by 2030>行业报告,对公众市场娱乐视频(i.e. 电视+视频)业务的行业发展态势作出了中性的远期预测。报告借助专家头脑风暴与计算机自然语言处理算法、以不确定性与影响深度为衡量标准,从社会、技术、经济、环境和政治五大方面分析娱乐视频行业发展演变的驱动因素。此外,报告还在前者基础上进一部对娱乐视频行业提出4种远期市场形态预测,分别为“超市式环球采购”形态(Universal Supermarket)、“内容巨头大战”形态(Content Endgame)、“广播商卷土重来”形态(Revenge of the Broadcasters)以及“多样化生态共存”形态(Lost in Diversity)。

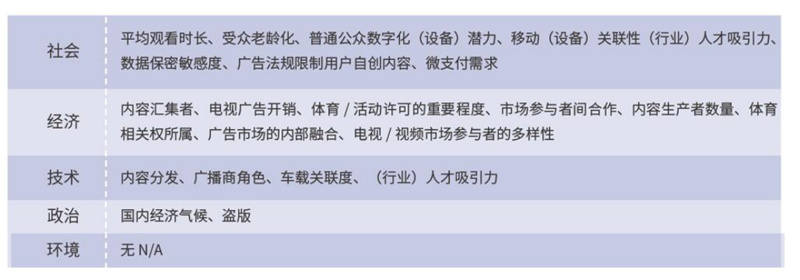

具体来看,报告得出驱动娱乐视频行业演变的因素共有99种,其中有23种被同时划归为高不确定性与深影响度类别。市场参与者驾驭对应的因素则掌握了市场发展的方向,即支配着娱乐视频业务拓展的资源。详细因素如表1所示:

表1:娱乐视频市场显著驱动因素

从市场参与者身份来看,娱乐视频行业的参与者主要有电视广播商、互联网企业、电影工业企业、通信运营商等。而从参与者性质来看,又可分为内容创造商、代工生产商、平台商和分发商等。各参与者依据自身能力争夺上述因素所对应的资源,为自己创造良好的发展环境。而由于市场参与者均带有其各异的身份与性质,在资源支配权争夺达到相对均衡后,优势的一方或势均力敌的多方将决定着市场结构的最终态势,由此报告预测市场可呈现以下形态(表2):

表2:娱乐视频市场结构形态

二、娱乐视频市场参与者策略

总体而言,视频内容的创作能力(i.e. 价值链上游)为各市场参与者极力打造的核心竞争力,自有新兴流媒体平台(i.e. 价值链下游)则为发挥前者最大化效能的重要载体,两者为发展娱乐视频业务生态不可或缺的二元要素。而对于资金能力不足以构建自有娱乐视频生态的参与者而言,如何将现有业务与娱乐视频业务以创新形式建立有机联系则成为最优的替代选择,即拓展他有娱乐视频业务对自有业务的拉动形式。下文列出4个兼具代表性与独特性的市场参与者策略:

Disney:传统传媒巨头纵向整合价值链下游分发业务

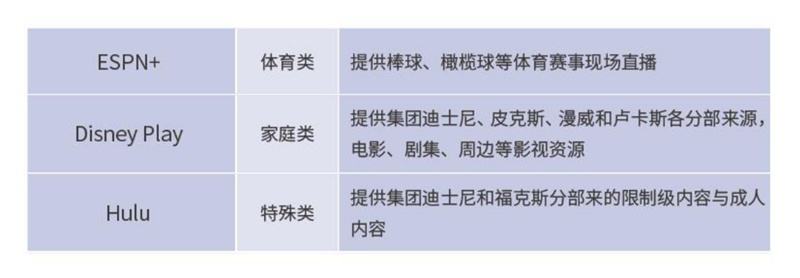

作为传统传媒巨头,Disney集团从建立之初就以内容创造作为其争夺市场的核心能力,配合由“自有+外部长期合作”组成的跨领域内容代工生产商阵容,分别从广播电视网与有线电视网双线条壮其业务帝国。但随着传统有线电视的式微与互联网流媒体的兴起,Disney于2017年开始布局流媒体平台,以内部重组与外部并购方式补充流媒体技术短板和建立三大流媒体视频平台(2018年达成表3)。

表3:Disney集团流媒体视频平台

此外,Disney集团还于2019年全面终止与流媒体巨头Netflix的内容独家播放权授权合作,以自有排他性内容、“传统电视网+新兴流媒体平台”双轮形成“制播一体”的娱乐视频市场巨头,推动市场向“内容巨头大战”形态演变。

Netflix:流媒体平台巨头纵向整合价值链上游创作业务

为应对Disney撤回播放授权的影响,Netflix在全球范围内购买优质影视资源的独家播放权以填补内容空缺。此外Netflix还投入大量资金原创内容的制作,如收购漫画出版商Millarworld这一创作“引擎”和签约<Game of Thrones>的主创人员,以及开展多个原创儿童节目的制作。整体上Netflix在继续购买内容独家播放权的基础上,不断扩大对自有原创资源的投入,呈现出与Disney“迎头相撞”的拓展策略,退工市场向“超市式环球采购”形态演变。

AT&T:运营商领先者“两步走”战略进入价值链全流域

美国通信运营商中的领先者AT&T着力从管道商向媒体内容提供商转型,分步骤全面布局视频媒体业务。2015年,AT&T通过收购付费电视DirecTV实现快速打造视频平台,其后2016年发起对内容巨头Time Warne的并购并最终于2018年赢得反垄断调查的司法持久战。至此,AT&T坐拥CNN、TNT、HBO、 Warne影业和电视演播室等“硬件”与“软件”资源,将内容差异化与“通信+媒体”渠道资源的协同效应作为业务生态发展的核心。

T-Mobile:运营商跟随者专注于管道业务视频侧的定向创新

同为美国通信运营商的T-Mobile则与财力雄厚的AT&T相反,受资金限制无法建立娱乐视频业务生态圈,故专注于管道功能的优化和创新以实现用户视频流量消耗值的提升。2015年T-Mobile推出Bing-On服务,用户可以标清质量、不消耗套餐流量情况下免费观看各大主流流媒体平台的视频内容。其后2017年,T-Mobile加推进阶版服务Bing-On One服务,视频免费观看的限制从合作平台扩展至所有视频内容,并提供付费高清叠加包。

三、运营商娱乐视频市场目标角色

一直以来国内运营商发展娱乐视频业务都具有强大的内在动力。自3G时代开展流量经营以来,娱乐视频业务已是运营商拉动流量刚需、开展存量经营的主要载体,即采取与T-Mobile相似的发展策略(定向视频免流量)。但当前的策略形式显然不足以满足国内运营商娱乐视频业务的蓝图要求,中国移动、中国电信与中国联通早已建立了各自的流媒体平台——咪咕视频、天翼视讯与沃视频。运营商期望借助娱乐视频等视频业务革新商业模式、开发新的收入增长点,推动企业进入智能生活和家庭娱乐领域。

而从市场形态角度分析,不同于美国市场的“超市式环球采购”(e.g. Netflix, AT&T)与“内容巨头大战”(e.g. Disney)混合形态,当前国内市场更加接近“环球+国内”的“超市式采购”形态。网络视频呈现显著的马太效应,用户、内容及流量均集中流向腾讯视频、爱奇艺、优酷三大流媒体平台:根据新闻报道,腾讯视频付费会员达到8900万(2019年3月);爱奇艺紧随其后达到8740万人(2018年末);优酷虽未公布付费会员规模,但其运营主体阿里大文娱的数字媒体与娱乐板块营收达56.71亿元,同比增长8%(阿里巴巴2019年第3季度财报披露)。而短视频则呈现百家争鸣态势,百度、腾讯、阿里巴巴、网易、搜狐等均推出新的短视频应用。

国内运营商全面进入娱乐视频市场全流域是最快速的策略,但要求其如AT&T般开展大规模并购不现实。首先,运营商的本业仍为管道业务,在5G网络商用大环境下基础设施建设已耗费运营商大量财力,同时优先发展的业务更应该是围绕5G网络的生态业务。其次,运营商的国企性质限制其于民营经济蓬勃发展领域的参与程度,国家整体趋势是持续推动“国退民进”策略,而娱乐视频市场属于高市场化程度经济,并非关乎国计民生基础的国有经济“领地”,运营商开展大型并购未必获得部委批准。在资源投入已不如现有市场领先者、且无法开展大型并购的条件下,运营商无法成为“超市式采购”形态中平台巨头之一。

但运营商同时又缺乏作为内容巨头或广播商的内容创作能力,后者更是运营商的次要竞争对手,故应将娱乐视频市场拉向“多样化生态共存”形态方向(至少缩小“超市式采购”形态中与一线流媒体平台的差距)。通过内容采购累计用户基础,并以原创或专有内容形成独特竞争力拓展特定用户群体,务求“由点及面”逐步扩大用户规模,成为市场多样化生态中的一员。

四、运营商娱乐视频业务发展建议

发展着力点

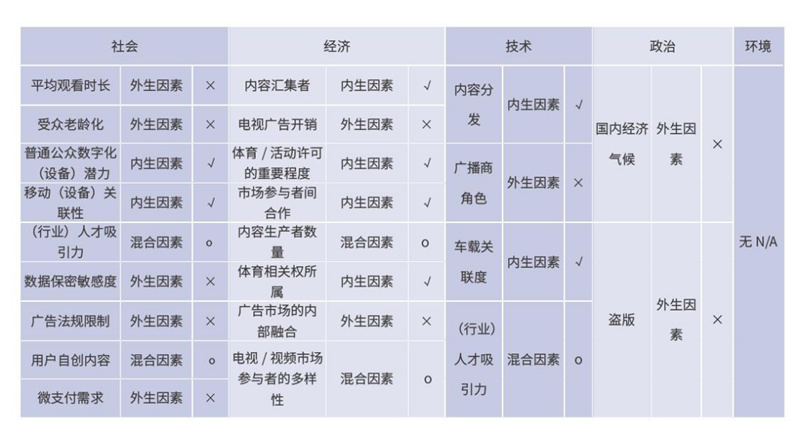

表4从运营商角度出发,将表1娱乐视频市场的显著驱动因素按其性质分为外生因素、内生因素以及混合因素三类。外生因素为不受运营商影响或运营商影响程度非常有限的因素,内生因素为运营商当前业务能力以及可延申业务能力覆盖范围内的因素,混合因素则指运营商可对其施加影响、但并非唯一施加者的因素。总计内生性质因素8项,混合性质因素5项,外生因素10项。

表4:娱乐视频市场显著驱动因素性质

在8项内生性质因素中,得益于移动终端和家庭泛智能终端业务与运营商天然的亲密性,“普通公众数字化(设备)潜力”与“移动(设备)关联性”为运营商构建差异化优势的核心因素;而“体育/活动许可的重要程度”、“体育相关权的所有权”与“车载关联度”三项则属于运营商现有业务延申能力范畴;“内容汇集者”、“市场参与者间合作”以及“内容分发”三项因素为运营商与主流流媒体平台商市场竞争力差距的领域。

归根到底,国内运营商娱乐视频业务的发展与其它非巨头市场参与者一样受内容条件限制:运营商只能将主流流媒体平台的定向免流和画质网络作为自有业务的卖点;而在自有流媒体平台“没东西好看”的条件中,数字化能力下泛智能终端的多屏互动等运营商特有卖点实质上进一步巩固主流流媒体平台的优势。运营商主动向市场领导者接触确实能够达到增量增收目的,但若并未投入实质资源发展自有流媒体平台,最终仅能将娱乐视频市场推向“超市式采购”形态(自有平台被完全取代)。

发展建议

(1)从行业市场客户发展长视频内容

对于国内运营商而言发展内容能力是一个漫长的累积过程,但亦存在主流流媒体平台商所不具备的能力。运营商可从政企客户入手,在特定行业市场中培育自有内容能力,形成电影、剧集、综艺等常规类型内容以外的排他性优势。如:

传统媒体行业:以体育赛事为例,转播技术与通信管道能力息息相关,运营商与广播商既为视频业务的竞争对手又既定的业务合作方,在向后者提供解决方案能力的同时购买独家转播权。以体育转播为契机组成业务同盟,逐步拓展至其它直播和转播内容,以购买独家播放权和项目注资形式发展和共享原创内容。

汽车制造行业:把握车载设备数字化趋势,借助车联网发展契机将多屏互动的范围从家庭拓展车载屏幕设备,扩大自有流媒体平台内容能力的发挥空间。

教育产业行业:借助教育云平台、宽带班班通等校园教育行业应用的营销机会,挖掘校方对常规网课视频的需求。引导校方在日常上课以外将课程视频完整上传至自有流媒体平台,满足学生的课堂回顾需求以及教师的假期教学需求。而对于社会教育机构,则可通过用户特定视频付费、合作双方收入分成方式将特定领域、专项的教学视频上传至自有平台,使其成为考研、考公、考证等课程资料库。

政务及公众事业:与传统电视或广播媒体合作,将自有平台作为政策及公众事务的发布平台之一,联合传统媒体针对特定领域及周边延申范畴制作新闻类、访谈类等节目。由此扩大运营商自有内容的广度和增加传统媒体的收视范围。

(2)以收入分成方式发展短视频内容

除既有的外部采购和节目投资以及上述的行业市场挖掘以外,运营商还应将目光放在短视频市场中,在百家争鸣的市场态势中谋求一席之地。整体上以长视频为基础带动短视频发展,通过长视频累计用户基数、吸引广告商投放,再仿效国际知名平台YouTube实施按播放量计算的广告收入分成模式,以实质激励吸引广大播出进入平台、制作优质节目,由此反作用于长视频的播放量与平台用户规模。

(3)吸纳商务与技术人才支持自有平台扩张

运营商对政企业务各细分行业市场已有深厚的经营经验,但营销内容此前从未涉及过娱乐视频业务。因此,运营商需吸纳具有相关商务合作经验的人才,补全原有政企系统内部的能力缺陷,以“清单制+高管带头”模式从集团、省公司和属地分层拓展合作客户。

此外运营商还需引入数据分析等方面的技术人才,使自有人才队伍质量向行业标杆靠近。由此一方面将有限的内容能力发挥出最大的效能,另一方面推动集团公司向互联网化、数字化转型。

五、结语

中国产业信息网估算中国在线视频行业市场规模2019年为1569亿元,预计2020年将接近2000亿元水平;内容付费规模2019年估算值为582.2亿元,同比增长55%,预计2020年增长将不低于50%。对于运营商而言,娱乐视频既是业务收入的新增点、又是拉动其它业务和构建业务生态的重要环节。在有限的资金内,运营商需要充分挖掘渠道空间、以收入分成等利益互换方式,通过较少的资金尽可能大范围地撬动潜在利益共同体的合作意向,以资源效率换取市场份额。