摘要

在GSMA的支持下,九家领先的电信运营商联合开发可互操作的平台,让企业客户能够广泛、轻松地获得边缘计算能力。该平台将使本地运营商资产和功能(例如延迟、计算和存储)可供应用开发者、软件供应商和企业用来开发物联网和5G应用。物联网和“智能”应用(例如智能工厂、机器人技术、游戏和自动驾驶汽车)需要网络边缘具备计算能力来实现实时分析并生成基于人工智能(AI)的响应。但企业及其开发者已经开始寻求与超大规模云提供商就物联网解决方案进行协作。运营商了解这一点,并且已经与“三大”超大规模提供商(亚马逊网络服务(AWS)、谷歌和微软)展开合作。欧洲参与者迫切希望构建替代美国超大规模云的服务,但电信边缘云注定会失败。

物联网应用需要部署在网络边缘的AI做到超低延迟响应

电信运营商正在建设下一代互联网(即5G)的管道。这需要进行大规模投资,并且只有当数据开始通过无线电波发射并沿管道快速传输时,电信运营商才会开始获得投资回报。但要实现这一切,5G需要应用的支持,它需要产生大量数据并要求5G网络边缘提供超低延迟通信的应用。

这类应用有哪些?它们主要属于物联网和智能终端的范畴,例如智能汽车(联网汽车、自动驾驶汽车)、智能工厂(工业4.0)、自主机器人、个人医疗终端、游戏和虚拟现实。这类应用对网络延迟和网络延迟的变化十分敏感。它们要求接近终端和资源(生成数据)的位置具有计算和存储能力。此类应用大多依靠AI和机器学习(ML)算法来提供对输入数据的智能、实时分析及响应。

例如,机器人和自动驾驶汽车通常需要对周围发生的事件做出实时响应。它们无法忍受从网络边缘到互联网、再到云然后再回传所造成的延迟。个人医疗保健等领域的其它应用可能需要先提取、处理和过滤由传感器、移动终端和个人健康终端生成的原始数据,然后再将匿名数据传输到云端并在边缘保留或删除个人数据。

尽管数据最终可能会被发送到云端进行存储和后续分析,但物联网、智能终端以及自主机器人和自动驾驶汽车需要嵌入到网络中的智能。哪些地方需要智能并不存在争议,问题是:由谁来交付智能解决方案和服务?

面对超大规模云的竞争,电信运营商希望保留对“边缘云”的控制

边缘计算的许多用例已经得到了明确界定。多年来,汽车制造商、共享出行服务初创企业、工业集团以及医疗科技公司及其合作伙伴一直致力于开发和测试平台和解决方案。目前,伴随5G网络部署,可以在真实世界进行大规模的测试,产品和服务也得以投入生产。

然而,在智能产品和服务投产之前,需要部署支持性的边缘计算基础架构。部署5G基础架构的电信运营商在托管边缘计算基础架构方面具有优势,因为它们“拥有”网络边缘,并且可以提供服务来支持企业最大限度地靠近自己的客户及其终端。

本地运营商渴望利用自己在网络边缘的有利位置和资产,为企业客户、独立软件供应商(ISV)和应用开发者提供边缘计算服务。因此,在GSMA的支持下,九家运营商(中国联通、德国电信、EE、KDDI、Orange、新加坡电信、SK Telecom、西班牙电信和TIM)致力于共同开发边缘计算架构框架和参考平台。GSMA推出的运营商平台项目(OPP)将率先由欧洲多个市场的本地运营商部署,然后逐步扩展到其它运营商和地区。

GSMA表示,这种新的“电信边缘云”将:

- 具有开放性和包容性

- 提供数据保护和主权机制

- 提供可靠、安全和可信赖的电信级服务

- 利用现有技术解决方案,“包括但不限于MobiledgeX等聚合平台解决方案,或作为GSMA MultiOperator MEC(移动边缘计算)体验的一部分而开发的互联机制。”

运营商认为这是一个机会,可以让它们建立一个由自己控制和管理的边缘计算生态圈。这也是挑战超大规模云提供商的一次尝试,后者正将其云架构推向边缘,尽管它们需要与运营商合作来托管自己的服务。

运营商面临的挑战是让企业客户信任自己的边缘云服务

运营商希望通过网络边缘及其与企业客户之间的距离优势来创收是一个合理的想法。尽管5G能够为物联网、自动化和智能终端赋能,但它只是解决方案的一部分,并且运营商希望通过网络中附加的计算和存储机会创收,而不是将机会拱手让给云提供商。

但是,对于这个合作计划,多年来一直在开发物联网平台和应用的许多大型企业、ISV、媒体和游戏公司、系统集成商以及跨国公司的最初反应很可能是漠不关心。思科、戴尔和HPE等硬件原始设备制造商(OEM)已经开发了边缘服务器,并且已经与包括电信运营商在内的公司合作,将这些服务器部署在测试环境和企业网络中。Red Hat、Pivotal和VMware等ISV已经开发了中间件和应用平台。然而,最大的挑战是微软和AWS十分渴望将其云布局扩展到边缘:微软希望通过Azure Stack“本地云”做到这一点,AWS则希望通过AWS Outposts云设备和Wavelength区域实现这一目标。

Omdia认为,OPP及其电信边缘云主要是为了应对AWS和微软的挑战。全球主要的云计算提供商似乎准备好了夺取电信运营商的“地盘”,让运营商来管理管道,自己则专注于利润丰厚的AI、计算和存储服务。AWS和微软不仅正在交付边缘技术,现在还都拥有连贯统一的“边缘到云”分布式平台。更重要的是,它们还拥有广泛的客户,从汽车制造商到能源供应商等客户都在开发在边缘利用其AI和ML服务的物联网和智能解决方案。企业和软件开发者已经开始与AWS、微软和谷歌云合作开发物联网解决方案。

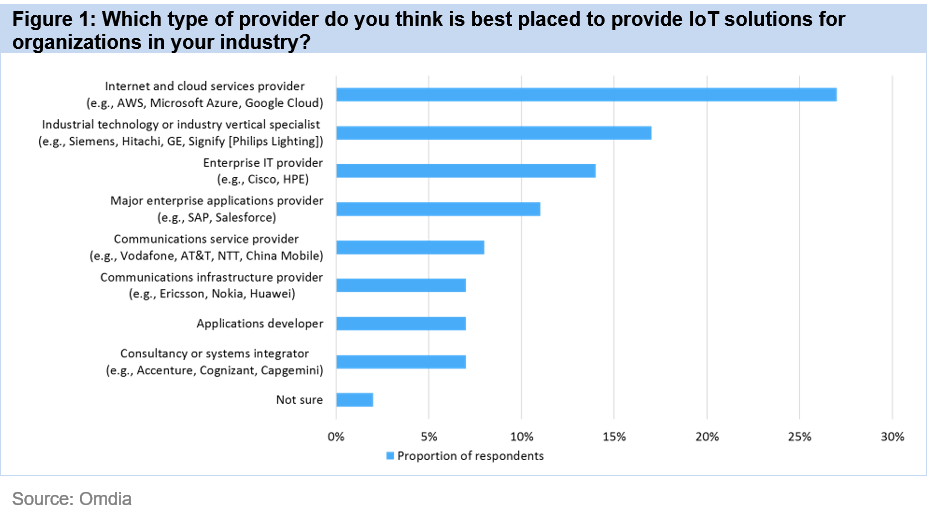

相比之下,电信运营商(主要是欧洲的电信运营商)正在尝试构建自己的开放式电信边缘生态圈。这个目标值得称赞,但它们的计划来得太晚,将缺乏三大云提供商对边缘计算(尤其是AI和分析服务)的投资力度,并且还要依靠过去零散的电信云工作成果。更重要的是,截至目前,电信运营商仍无法凭借物联网战略赢得企业的青睐。在Omdia的《2019/2020年物联网企业调查》报告中,互联网和云服务提供商被视为提供物联网解决方案的最佳选择,而通信服务提供商的排名要落后于企业IT和应用程序提供商(参见下图)。

为什么电信运营商目前来看是失败的?因为边缘云的关键不在于基础设施和参考架构,而在于物联网解决方案。坦白来讲,电信和移动运营商在提供企业解决方案方面没有良好的追踪记录。如果OPP支持者要在其开展业务的国家赢得中型、大型或任何规模的企业客户,那么它们必须与能够提供解决方案的公司合作。

一些OPP协议参与者认识到这一点,并已经与三大云提供商签署了边缘计算合作协议。这是一种共生关系——超大规模云提供商需要边缘位置,而电信公司需要数据量和潜在的网络收入。那为什么参与者要签署OPP协议?在Omdia看来,这是建立替代三大云服务提供商的(欧洲)电信云的又一次尝试。但这似乎注定要失败——创新并不依附于规范性标准和参考架构,而且也没有证据表明,相比创新型解决方案,企业更重视标准。